En bref : Dans une PME française de 50 à 150 collaborateurs, 55 à 72 % de la valeur réelle n'apparaît pas au bilan. Trois PME qui ont appliqué la méthodologie Thésaurus-Bercy avant cession ont augmenté leur prix de 25 à 45 %. Les quatre composantes déterminantes : capital humain/organisationnel, capital relationnel, capital technologique/PI, capital de marque.

Dans une PME française, 55 à 72 % de la valeur réelle n'apparaît pas dans vos comptes : capital humain, capital client, marque, savoir — ces actifs existent, ils créent de la valeur, mais IAS 38 les rend invisibles. Lors d'une cession, cette invisibilité se paie cash : un dossier sans valorisation immatérielle structurée expose le cédant à une décote injustifiée et le repreneur à une due diligence incomplète. Ce White Paper documente trois opérations réelles menées par des PME françaises qui ont appliqué la méthodologie Thésaurus Bercy pour révéler, structurer et quantifier leurs actifs immatériels avant mise sur le marché.

Pourquoi le capital immatériel reste systématiquement sous-évalué dans les transmissions de PME

Les limites des approches comptables traditionnelles face aux actifs non inscrits au bilan

Les normes IAS 38 et IFRS 3 excluent de l'actif bilan la quasi-totalité des incorporels issus de la croissance organique : compétences des équipes, portefeuille clients développé en interne, organisation, savoir-faire non breveté. Or, le Thésaurus de Bercy démontre que ces actifs représentent l'essentiel du goodwill — jusqu'aux deux tiers de la valeur réelle dans les PME. Un dirigeant qui prépare sa transmission sur la seule base de ses états financiers IFRS présente à ses repreneurs potentiels un bilan amputé de la majorité de sa valeur patrimoniale. Le référentiel Thésaurus-Bercy répond à ce vide en proposant un bilan étendu intégrant dix actifs immatériels pour réconcilier valeur comptable et valeur patrimoniale globale.

Les erreurs de diagnostic les plus fréquentes commises par les dirigeants de PME en phase de préparation

La première erreur consiste à confondre actions et actifs : un dirigeant valorise son plan de formation ou sa stratégie marketing, alors que seuls les résultats — compétences acquises, notoriété mesurable — constituent des actifs au sens du Thésaurus de Bercy. La deuxième erreur est l'absence de segmentation du capital client. Troisième biais, la survalorisation d'un actif isolé — typiquement la marque ou le portefeuille clients — sans approche systémique. Enfin, beaucoup de dirigeants de PME lancent leur préparation sans données de satisfaction client, de turnover détaillé ou de maturité organisationnelle, rendant tout diagnostic structuré impossible avant plusieurs mois.

Ce que les repreneurs et investisseurs cherchent réellement au-delà de l'EBITDA

Un repreneur sait que l'EBITDA reflète la performance passée, pas la capacité de l'entreprise à générer des flux futurs une fois le dirigeant fondateur parti. Ce qu'il cherche à évaluer, ce sont les actifs de premier plan identifiés par le Thésaurus de Bercy — capital humain, capital client, capital de savoir et capital de marque. L'acquéreur évalue aussi les passifs immatériels cachés — dettes envers les salariés clés, risques de perte de clients concentrés, obsolescence technologique. Présenter un dossier qui documente ces actifs et ces risques avec des indicateurs tracés réduit le risque perçu et crée les conditions d'une négociation sur la valeur réelle.

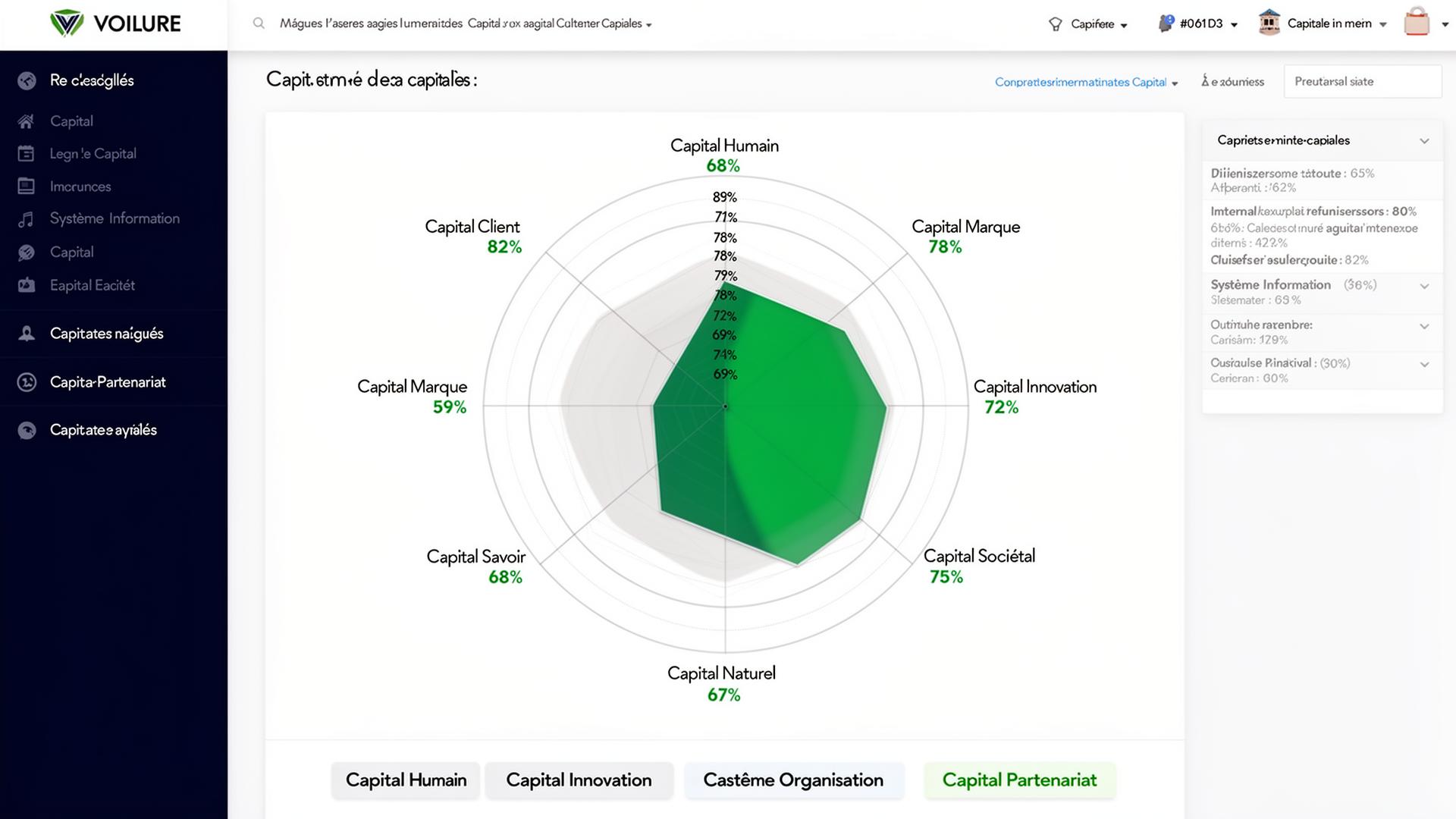

Les quatre composantes du capital immatériel qui déterminent réellement le prix de cession

Capital humain et organisationnel : comment documenter la valeur des compétences clés et des processus internes

Dans les PME, le capital humain arrive systématiquement en tête des actifs immatériels selon le Thésaurus de Bercy. Documenter sa valeur implique d'évaluer séparément le capital dirigeants et le capital collaborateurs selon deux axes : compétence d'une part, efficacité mesurée par l'engagement, la fidélité et le climat social d'autre part. Le capital organisationnel se structure autour de quatre piliers : macro-organisation, maturité des processus, flexibilité de réorganisation et maîtrise du mode projet. Pour un repreneur, cette documentation prouve que la création de valeur ne repose pas sur une seule personne mais sur un système transférable.

Capital relationnel : transformer la base clients et partenaires en argument de valorisation

Le Thésaurus de Bercy distingue deux actifs relationnels : le capital client, qui génère le chiffre d'affaires, et le capital partenaire, qui sécurise la chaîne de valeur en amont. Pour le capital client B to B, cinq critères structurent l'évaluation — carnet de commandes, dynamique de marché, potentiel, rentabilité et satisfaction. La fidélité se calcule comme 1 moins le CA perdu sur le CA total. Transformer ces données en argument de valorisation tangible signifie présenter au repreneur un portefeuille relationnel segmenté, noté et chiffré.

Capital technologique et propriété intellectuelle

Le capital de savoir couvre l'intelligence embarquée dans les produits et services : brevets, méthodes propriétaires, R&D en cours et savoir-faire technique non formalisé. Beaucoup de PME industrielles détiennent des savoir-faire à forte valeur — procédés de fabrication, algorithmes métier, bases de données techniques — qui ne sont ni brevetés ni documentés. Structurer et quantifier ce capital avant la mise en marché permet de justifier un prix de cession supérieur au simple multiple sectoriel.

Structurer la révélation du capital immatériel pour maximiser la valorisation

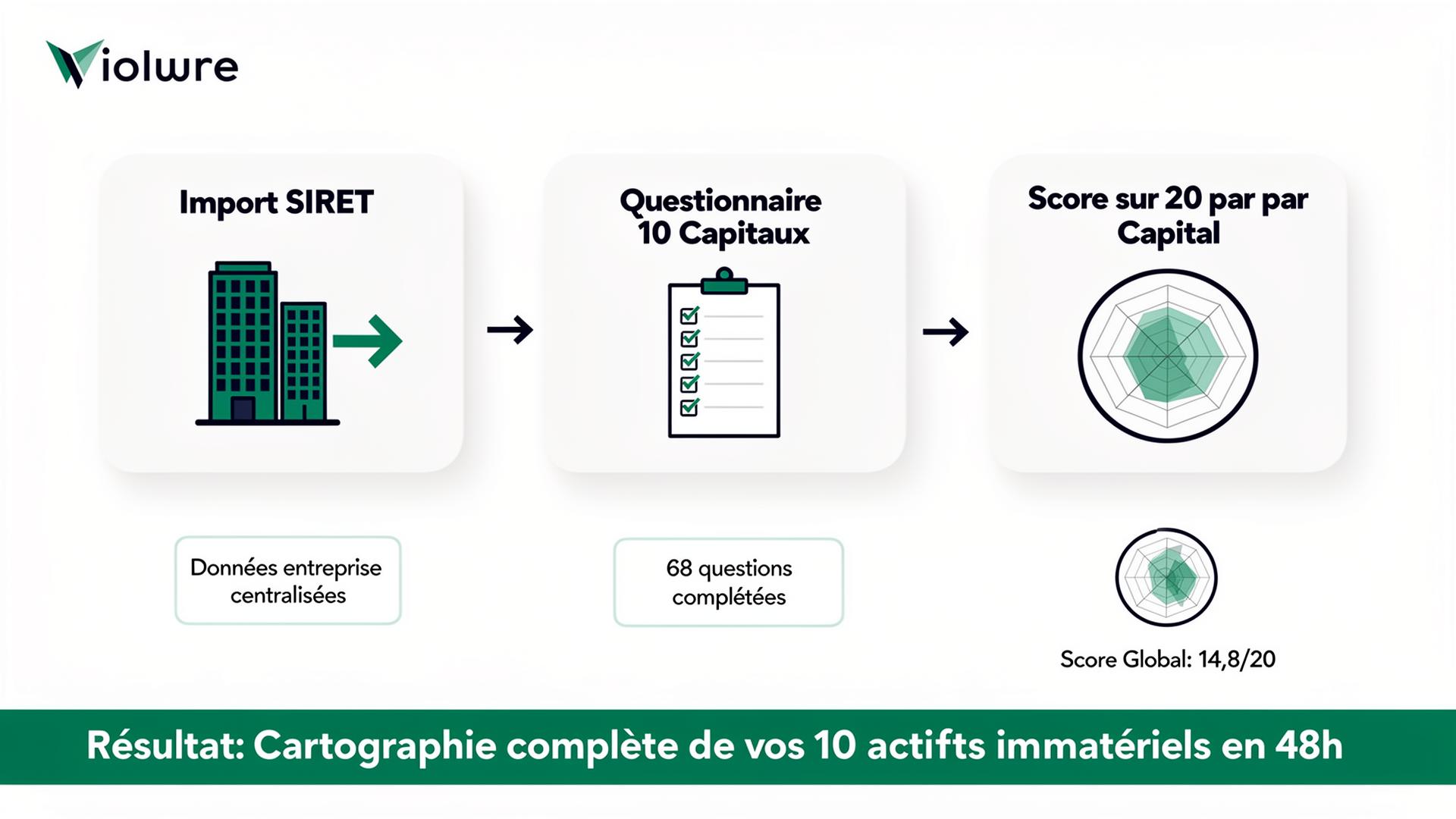

Conduire un audit immatériel structuré

Un audit immatériel structuré selon le référentiel Thésaurus de Bercy suit une séquence précise : segmentation préalable de chaque actif, collecte de données terrain, puis notation arborescente de chaque critère sur 20. Le livrable attendu par un repreneur est un bilan Thésaurus-Bercy chiffré : note extra-financière par actif, coefficient d'état, coût de remplacement estimé et valeur patrimoniale nette.

Traduire les actifs immatériels en données financières intégrables dans le mémorandum d'information

Le passage de la notation extra-financière à la valorisation monétaire repose sur le coefficient d'état qui convertit la qualité observée en impact financier sur la valeur patrimoniale via la formule Vᵢ = CR × (1–CE) × CP. Cette double lecture — patrimoniale et rendement — permet de justifier un prix de cession qui dépasse le multiple d'EBITDA standard.

Anticiper les questions de due diligence pour sécuriser la négociation finale

En due diligence, les repreneurs posent trois catégories de questions sur l'immatériel : la dépendance au dirigeant fondateur, la concentration du portefeuille clients, et l'existence de passifs immatériels cachés. Préparer ces réponses en amont avec un bilan Thésaurus-Bercy structuré réduit le risque perçu par le repreneur, ce qui se traduit par une moindre décote et des clauses de garantie d'actif et de passif moins contraignantes.

Conclusion

Vos bilans ne montrent qu'une partie de l'histoire — ce White Paper vous donne les outils pour écrire l'autre. La méthodologie Thésaurus Bercy, implémentée par Voilure, transforme chaque actif immatériel en indicateur financier objectivé. Que vous soyez en phase de préparation pré-cession ou en due diligence active, analyser et piloter votre capital immatériel aujourd'hui, c'est défendre un prix justifié demain.

FAQ

Q : Qu'est-ce que le capital immatériel et pourquoi est-il sous-évalué dans les transmissions de PME ?

Le capital immatériel regroupe les actifs non physiques qui créent de la valeur : compétences des équipes, portefeuille clients, marque, savoir-faire, organisation. Les normes IAS 38 excluent du bilan les incorporels développés en interne. Selon le Thésaurus-Bercy, cet écart représente 55 à 72 % de la valeur réelle des PME.

Q : Quelles sont les quatre composantes du capital immatériel qui déterminent le prix de cession ?

Le capital humain et organisationnel, le capital relationnel (clients et partenaires), le capital technologique et PI, et le capital de marque. Dans l'agroalimentaire, marque et relations clients représentent 50 à 80 % du prix de transaction.

Q : Comment conduire un audit immatériel structuré avant une cession ?

L'audit Thésaurus-Bercy suit une séquence : segmentation de chaque actif, collecte de données, notation arborescente sur 20 pour chaque critère, puis conversion en valeur monétaire via la formule Vᵢ = CR × (1–CE) × CP.

Q : Quel est l'impact d'un audit immatériel sur le prix de cession ?

Les trois PME documentées dans ce White Paper ont vu leur prix de cession augmenter de 25 à 45 % après intégration du bilan Thésaurus-Bercy. Le délai de closing a été réduit de 3 à 5 mois.

Pour aller plus loin

- De la donnée brute à votre premier rapport de valorisation en 30 jours — Le protocole complet

- Comment 3 PME ont augmenté leur prix de cession de 25 à 45 % — Business cases M&A documentés

- Due diligence immatérielle : sécuriser levée de fonds et acquisition — Protocole de due diligence complet

- Valorisation pré-M&A : capital immatériel et multiple EBITDA — Impact sur les multiples

- Capital de marque : 5 leviers pour mesurer et valoriser — Levier croissance

Pour aller plus loin

Définitions clés :

À lire aussi en Transmission & Cession :

- De la donnée brute à votre premier rapport de valorisation : le guide dirigeant pour maîtriser vos 30 premiers jours avec Voilure et révéler la vraie valeur de votre entreprise selon le référentiel Thésaurus-Bercy

- Révélez la valeur cachée de votre entreprise : le calculateur qui quantifie l'écart entre votre bilan comptable et votre valeur réelle avant M&A — basé sur le référentiel Thésaurus-Bercy du Ministère de l'Économie

Sur voilure.fr : découvrez le cas d'usage produit dédié.