En bref : En 30 jours avec Voilure, un dirigeant de PME peut transformer ses données brutes en rapport de valorisation structuré selon le Thésaurus-Bercy. Le processus suit trois phases : cartographie initiale (J1-10), structuration et notation sur 20 (J11-20), consolidation et bilan étendu intégrable en data room (J21-30).

Pourquoi votre capital immatériel reste sous-valorisé lors d'une cession : les angles morts que le référentiel Thésaurus-Bercy permet de corriger

Capital immatériel et valeur d'entreprise : pourquoi l'écart entre valeur comptable et valeur réelle atteint en moyenne 40 % dans les PME en phase de cession

Quand vous ouvrez votre bilan comptable, vous voyez des immobilisations, des créances et des stocks — mais ni la fidélité de vos clients récurrents, ni les compétences critiques de vos équipes, ni la valeur de votre marque sur son marché. Les normes IAS 38 excluent de l'actif tous les incorporels développés en interne : c'est précisément là que se concentre l'essentiel de la valeur d'une PME en phase de cession. Le Thésaurus-Bercy documente cet écart structurel : dans les PME françaises, ce ratio atteint les deux tiers de la valeur réelle. Pour un dirigeant qui prépare une transmission, ignorer cet écart revient à entrer en négociation avec un dossier qui sous-représente mécaniquement 40 % de ce que l'acquéreur est prêt à payer. Voilure structure cette réconciliation dès les premiers jours : en cartographiant vos actifs immatériels selon les dix catégories du référentiel, vous transformez un angle mort comptable en levier de valorisation documenté et opposable.

Les cinq catégories d'actifs immatériels les plus fréquemment omis dans un dossier de transmission et leur impact direct sur le prix de cession

Un dossier de transmission classique documente rarement cinq actifs que le Thésaurus-Bercy identifie pourtant comme déterminants : le capital organisationnel (maturité des processus, flexibilité), le capital partenaire (solidité et ancienneté des relations fournisseurs), le capital de savoir (méthodes propriétaires, R&D en cours), le capital actionnaire (compétences et stabilité de la gouvernance) et le système d'information (adéquation fonctionnelle, gouvernance SI). Dans les transactions agroalimentaires analysées par le référentiel, les actifs immatériels hors goodwill résiduel représentent 50 à 80 % du prix payé — ce qui signifie que chaque catégorie omise réduit directement votre pouvoir de négociation. Le problème pour un dirigeant n'est pas l'absence de ces actifs dans l'entreprise, mais leur absence dans le dossier que l'acquéreur examine. Voilure vous guide pour identifier, qualifier et documenter chacune de ces cinq catégories selon les arborescences du Thésaurus-Bercy, avec des indicateurs étalonnés que les conseils M&A reconnaissent. Le résultat : un dossier de cession qui reflète la réalité économique de votre entreprise, pas seulement sa photographie comptable.

Thésaurus-Bercy comme référentiel de valorisation : ce que ce cadre méthodologique apporte en termes de crédibilité face aux acquéreurs

Un acquéreur ne conteste pas la valeur de vos actifs immatériels par principe — il conteste l'absence de cadre méthodologique qui les justifie. Le Thésaurus-Bercy, commandité par le ministère de l'Économie et adossé à un comité scientifique de plus de vingt contributeurs, fournit exactement ce cadre : une taxonomie fermée de dix actifs, des arborescences de notation étalonnées de 0 à 20, et une formule patrimoniale vérifiable (Vᵢ = CR × (1–CE) × CP) compatible avec les normes IAS-IFRS. Pour un dirigeant en phase de cession, présenter un rapport structuré sur ce référentiel change la nature de la conversation : vous ne défendez plus une estimation subjective, vous présentez une valorisation tracée, critère par critère, avec des indicateurs que l'auditeur de l'acquéreur peut vérifier. Voilure implémente cette méthodologie de bout en bout, de la collecte des données terrain jusqu'au calcul du coefficient d'état et de la valeur patrimoniale nette. C'est cette traçabilité complète — chaque indicateur justifié, chaque note documentée — qui transforme votre dossier en outil de négociation crédible face à des interlocuteurs financiers exigeants.

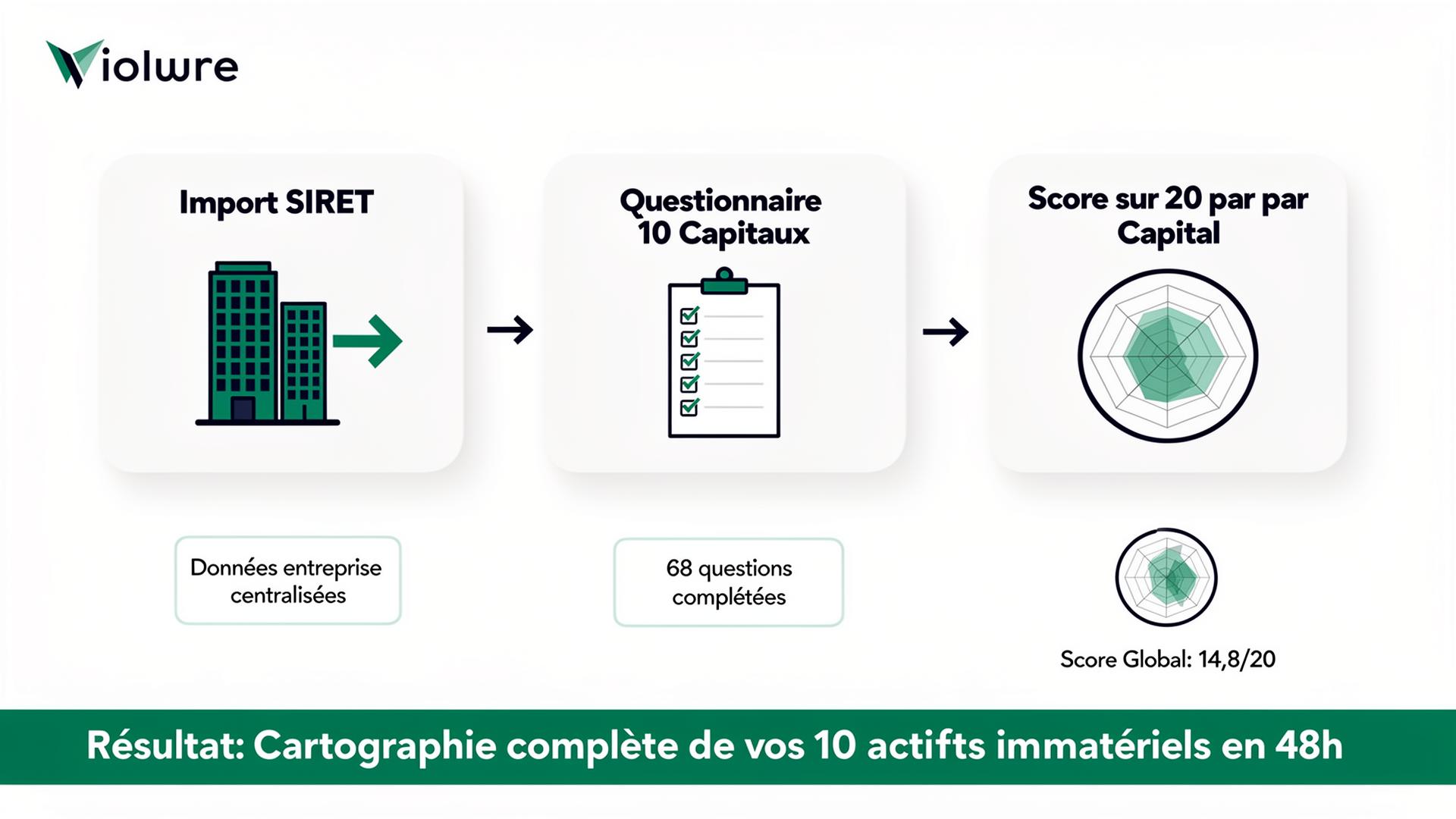

Les 30 premiers jours avec Voilure : un protocole structuré pour transformer vos données brutes en actifs immatériels documentés et opposables

Jour 1 à 10 : audit de vos sources de données existantes et cartographie initiale de vos actifs immatériels avec Voilure

Les dix premiers jours servent à répondre à une question que la plupart des dirigeants n'ont jamais formalisée : quelles données votre entreprise produit déjà, et lesquelles manquent pour documenter chacun des dix actifs du Thésaurus-Bercy ? Voilure commence par un audit structuré de vos sources existantes — CRM, SIRH, ERP, enquêtes de satisfaction, données comptables — et les mappe sur les arborescences du référentiel : capital client, capital humain, capital de savoir, capital organisationnel et les six autres catégories. Cette cartographie initiale révèle immédiatement les zones couvertes et les angles morts, par exemple un taux de fidélité client calculable depuis votre CRM mais aucune donnée exploitable sur la maturité de vos processus organisationnels. Le livrable de cette première phase est une matrice de couverture qui indique, actif par actif, le niveau de documentation disponible et les collectes complémentaires à planifier. Pour un dirigeant qui prépare une cession, ces dix jours transforment un sentiment diffus — « mon entreprise vaut plus que son bilan » — en un diagnostic factuel sur lequel construire la suite.

Jour 11 à 20 : structuration, qualification et pondération de chaque actif selon les critères du référentiel Thésaurus-Bercy

Une fois la cartographie posée, Voilure passe à la phase qui donne au rapport sa valeur probante : chaque actif est structuré selon l'arborescence du Thésaurus-Bercy, noté sur 20 critère par critère, puis pondéré en fonction de son poids relatif dans votre secteur et votre taille d'entreprise. Concrètement, votre capital client est décomposé en carnet de commandes, dynamique de marché, potentiel, rentabilité et satisfaction — chaque sous-critère alimenté par les données collectées en phase 1 et évalué sur une échelle étalonnée. Le capital humain suit la même logique : compétences dirigeants, efficacité collaborateurs, structure, management intermédiaire, chacun avec des indicateurs vérifiables comme le turnover, le niveau de qualification ou le climat social. Cette granularité n'est pas un exercice académique — c'est ce qui permet de calculer le coefficient d'état (CE) de chaque actif, paramètre central de la formule patrimoniale Thésaurus-Bercy que l'acquéreur retrouvera dans votre rapport. Pour le dirigeant, cette phase transforme des données éparses en une notation structurée que ni un auditeur ni un conseil M&A ne peut écarter d'un revers de main.

Jour 21 à 30 : consolidation des données, contrôle de cohérence et génération du premier rapport de valorisation prêt pour la data room

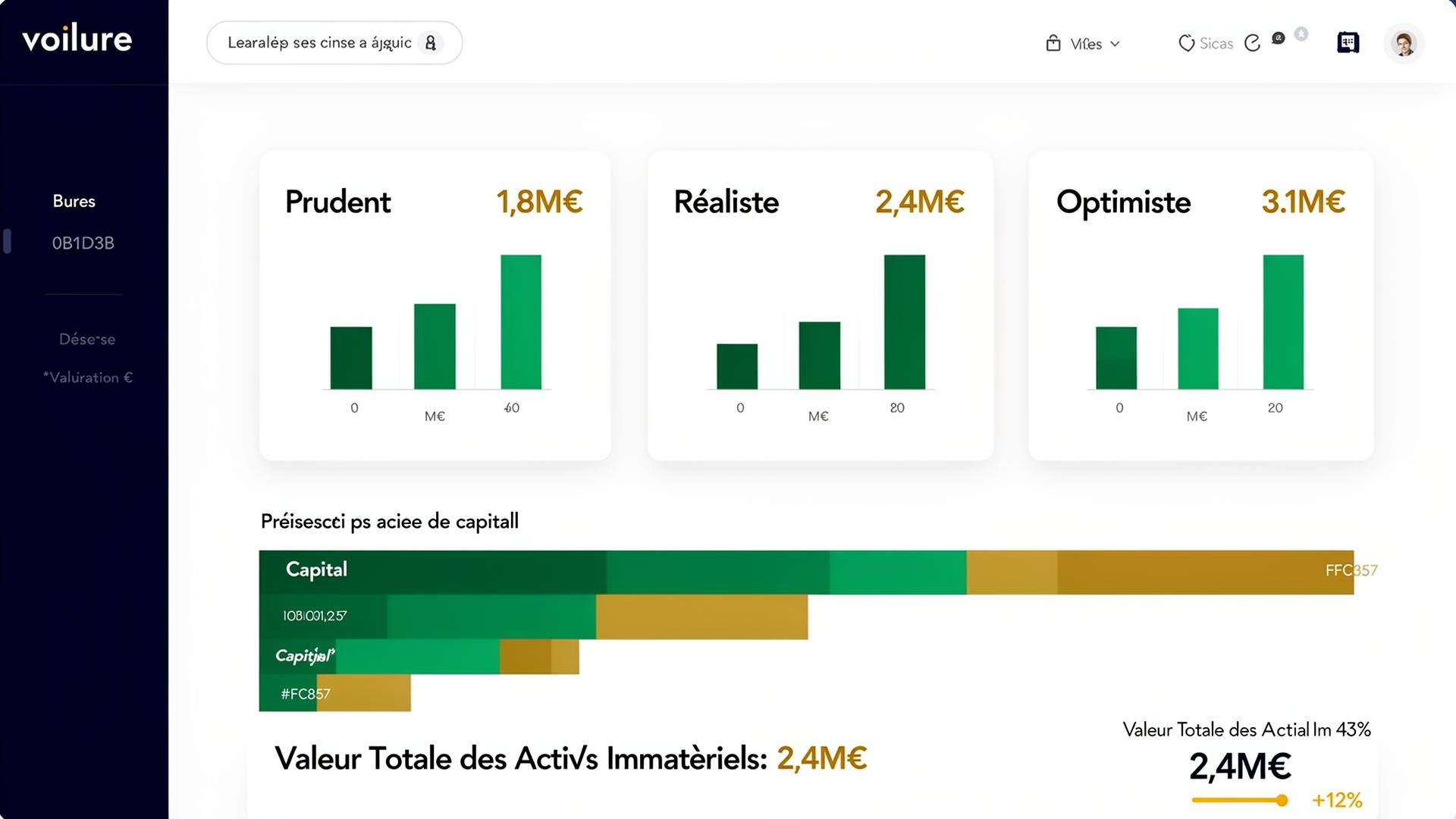

La dernière décade est celle où les notes extra-financières deviennent une valorisation monétaire défendable : Voilure applique la formule patrimoniale Vᵢ = CR × (1–CE) × CP à chaque actif, calcule la valeur de rendement par actualisation des cash-flows attribuables, et vérifie que la valeur patrimoniale totale reste cohérente avec la valeur DCF de l'entreprise — un contrôle de cohérence que le Thésaurus-Bercy exige explicitement. Le rapport consolidé présente le bilan étendu (BTB) avec les dix actifs immatériels valorisés, le goodwill immatériel résiduel et les recommandations actionnables pour renforcer les actifs les plus faibles avant la cession. Chaque chiffre est tracé jusqu'à sa source : donnée CRM, enquête interne, indicateur sectoriel — rien n'est intuitif, tout est objectivé. Pour un dirigeant, ce livrable est directement intégrable dans la data room : il parle le langage que les acquéreurs financiers, les auditeurs et les conseils M&A attendent. En trente jours, vous êtes passé de données brutes dispersées à un rapport de valorisation structuré qui documente ce que votre bilan comptable ne montre pas.

Votre premier rapport de valorisation Thésaurus-Bercy : ce que lisent les acquéreurs, les investisseurs et les conseils M&A avant toute négociation

Les indicateurs clés que votre rapport de valorisation doit documenter pour résister à la due diligence d'un acquéreur financier

Un acquéreur financier en due diligence cherche des indicateurs vérifiables, pas des déclarations de valeur — et le Thésaurus-Bercy fournit exactement la grille qu'il utilisera pour challenger votre dossier. Votre rapport doit documenter au minimum : le taux de fidélité client (calculé comme 1 moins le ratio CA perdu sur CA total), les notes de compétence et de stabilité du capital humain (turnover, qualification, climat social), le coût de remplacement de chaque actif immatériel, le coefficient d'état dérivé de la notation extra-financière, et le coefficient de pérennité qui traduit la durée de vie résiduelle. Ces indicateurs ne sont pas choisis arbitrairement — ils correspondent aux paramètres de la formule patrimoniale Vᵢ = CR × (1–CE) × CP que Voilure calcule pour chacun des dix actifs du bilan étendu. Un rapport qui présente ces données avec leur source, leur méthode de calcul et leur étalonnage sectoriel résiste à l'examen d'un auditeur parce qu'il ne laisse aucune zone d'ombre méthodologique. Pour le dirigeant, c'est la différence entre un dossier que l'acquéreur accepte tel quel et un dossier qu'il décote faute de pouvoir en vérifier les fondements.

Comment présenter votre capital immatériel à un conseil M&A ou à un investisseur en amorçage de négociation sans perdre en crédibilité

La première réunion avec un conseil M&A ou un investisseur fixe le cadre de toute la négociation — et la crédibilité de votre valorisation se joue dans les dix premières minutes. Un dirigeant qui arrive avec un bilan étendu Thésaurus-Bercy structuré par Voilure peut présenter chaque actif immatériel avec sa note extra-financière, son coût de remplacement et sa valeur patrimoniale nette, le tout adossé à un référentiel reconnu par le ministère de l'Économie. L'approche efficace consiste à partir des quatre actifs de premier plan — capital humain, capital client, capital de savoir, capital de marque — qui représentent systématiquement l'essentiel de la valeur dans les PME, puis à détailler les actifs de second plan qui différencient votre entreprise de ses comparables sectoriels. Chaque affirmation est soutenue par un indicateur tracé : vous ne dites pas « nos clients sont fidèles », vous montrez un taux de rétention de 87 % calculé sur trois exercices avec la formule du référentiel. Cette rigueur dans la présentation ne rigidifie pas l'échange — elle libère la discussion stratégique en éliminant d'emblée les objections méthodologiques que l'interlocuteur aurait autrement soulevées.

Les erreurs de présentation du capital immatériel qui fragilisent une valorisation en phase de cession et comment les éviter avec un rapport structuré

Trois erreurs reviennent systématiquement dans les dossiers de cession et donnent à l'acquéreur un levier pour décôter votre prix : confondre les actions (stratégies, plans, processus RH) avec les actifs (résultats mesurables), présenter une valorisation globale sans allocation vérifiable entre les actifs, et omettre les actifs de second plan comme le capital organisationnel ou le capital partenaire — ce qui laisse supposer que l'entreprise ne les maîtrise pas. Le Thésaurus-Bercy pose une distinction nette entre moyens et résultats : votre plan marketing n'a pas de valeur en soi, mais la marque qu'il a construite, oui — et c'est cette marque que le rapport doit documenter avec sa notoriété, sa qualité perçue et sa fidélité mesurée. Voilure structure votre rapport pour éviter ces pièges : chaque actif est valorisé individuellement via la formule patrimoniale, l'allocation des cash-flows repose sur le PACV (poids relatif des coûts de remplacement), et la liste fermée des dix actifs garantit qu'aucune catégorie n'est oubliée ni surpondérée. Le résultat est un dossier que l'acquéreur peut auditer ligne par ligne sans trouver de faille méthodologique — et c'est précisément cette solidité qui protège votre valorisation en négociation.

FAQ

Q : Combien de temps faut-il pour produire un rapport de valorisation immatérielle avant cession ?

Avec Voilure, le processus complet prend 30 jours : 10 jours pour l'audit des sources de données et la cartographie initiale, 10 jours pour la structuration et la notation selon les arborescences du Thésaurus-Bercy, et 10 jours pour la consolidation et la génération du bilan étendu. Ce rapport est directement intégrable en data room.

Q : Quels sont les cinq actifs immatériels les plus souvent omis dans un dossier de cession ?

Le capital organisationnel (maturité des processus, flexibilité), le capital partenaire (solidité des relations fournisseurs), le capital de savoir (méthodes propriétaires, R&D), le capital actionnaire (compétences et stabilité de la gouvernance) et le système d'information (adéquation fonctionnelle, gouvernance SI). Dans les transactions agroalimentaires, les actifs immatériels hors goodwill résiduel représentent 50 à 80 % du prix payé.

Q : Comment le Thésaurus-Bercy renforce-t-il la crédibilité d'un dossier de cession ?

Le Thésaurus-Bercy, commandité par le Ministère de l'Économie, fournit une taxonomie fermée de 10 actifs, des arborescences de notation étalonnées de 0 à 20, et une formule patrimoniale vérifiable (Vᵢ = CR × (1–CE) × CP) compatible IAS-IFRS. Présenter un rapport structuré sur ce référentiel transforme une estimation subjective en valorisation tracée et auditable.

Pour aller plus loin

- Capital immatériel : révéler 55 à 72 % de valeur cachée avant transmission — Les quatre composantes déterminantes

- Comment 3 PME ont augmenté leur prix de cession de 25 à 45 % — Business cases M&A documentés

- Due diligence immatérielle : sécuriser levée de fonds et acquisition — Le protocole de due diligence complet

- Valorisation pré-M&A : capital immatériel et multiple EBITDA — Impact sur les multiples

- Tableau de bord dirigeant : piloter les actifs immatériels — Pilotage stratégique

Pour aller plus loin

Définitions clés :

À lire aussi en Transmission & Cession :

- Révélez la valeur cachée de votre entreprise : le calculateur qui quantifie l'écart entre votre bilan comptable et votre valeur réelle avant M&A — basé sur le référentiel Thésaurus-Bercy du Ministère de l'Économie

- Capital immatériel : comment révéler les 55 à 72% de valeur cachée de votre PME avant une transmission

Sur voilure.fr : découvrez le cas d'usage produit dédié.