En bref : Trois PME françaises ont augmenté leur prix de cession de 25 à 45 % en appliquant la méthodologie Thésaurus-Bercy pour révéler leur capital immatériel. Résultats : PME industrielle de 5,2x à 7,1x EBITDA (+25 %), PME de services de 6,8x à 8,9x (+31 %), PME technologique de 7,5x à 10,2x (+45 %). Quatre conditions clés : données terrain disponibles, diagnostic 12 mois avant cession, implication du dirigeant et de son DAF, ciblage de repreneurs stratégiques.

Dans une PME française de 50 à 150 collaborateurs, 55 à 72 % de la valeur réelle n'apparaît pas dans vos comptes : capital humain, capital client, marque, savoir — ces actifs existent, ils créent de la valeur, mais IAS 38 les rend invisibles. Lors d'une cession, cette invisibilité se paie cash : un dossier sans valorisation immatérielle structurée expose le cédant à une décote injustifiée et le repreneur à une due diligence incomplète. Ce White Paper documente trois opérations réelles menées par des PME françaises qui ont appliqué la méthodologie Thésaurus Bercy — référentiel officiel du Ministère de l'Économie — pour révéler, structurer et quantifier leurs actifs immatériels avant mise sur le marché. Résultat : des prix de cession augmentés de 25 à 45 %, des négociations sécurisées et des dossiers tracés, compatibles IFRS, que les repreneurs n'ont pas pu contester.

Le capital immatériel des PME françaises : un actif systématiquement sous-évalué dans les transactions de cession

Pourquoi les méthodes de valorisation traditionnelles ignorent jusqu'à 40 % de la valeur réelle d'une PME

Les normes IAS 38 et IFRS 3 excluent de l'actif bilan les incorporels développés en interne — compétences des équipes, portefeuille clients construit sur dix ans, organisation opérationnelle rodée — précisément ceux qui constituent le moteur de rentabilité d'une PME. Le Thésaurus-Bercy documente un écart structurel : le goodwill non comptabilisé représente jusqu'aux deux tiers de la valeur réelle dans les PME. Concrètement, un repreneur qui s'appuie uniquement sur un bilan IFRS pour formuler son offre ne voit qu'une fraction du patrimoine réel, ce qui tire mécaniquement le prix de cession vers le bas. Les trois PME analysées dans ce business case partageaient ce même point de départ : une valorisation comptable amputée de 30 à 40 % de leur valeur patrimoniale globale, faute d'avoir identifié et quantifié leurs dix actifs immatériels selon un référentiel structuré.

Les cinq composantes du capital immatériel les plus fréquemment absentes des dossiers de cession

Sur les trois dossiers de cession étudiés, cinq actifs du référentiel Thésaurus-Bercy étaient systématiquement absents : le capital organisationnel (maturité des processus, flexibilité, mode projet), le capital humain au-delà de la masse salariale (compétences critiques, leadership, climat social), le capital de savoir (méthodes propriétaires, R&D embarquée dans les produits), le capital partenaire (robustesse et ancienneté du réseau fournisseurs) et le capital client mesuré en qualité (fidélité, potentiel, rentabilité par segment). Ces cinq composantes figurent pourtant parmi les actifs de premier plan pour les PME selon les données sectorielles du Thésaurus-Bercy. Leur absence dans la documentation de cession ne signifie pas qu'ils n'existent pas : elle signifie que le repreneur ne peut ni les évaluer, ni les intégrer dans son modèle de prix.

Le coût réel d'une valorisation incomplète : écart de prix, négociation fragilisée et délai de closing allongé

Lorsqu'un dirigeant de PME entre en négociation sans avoir objectivé son capital immatériel, trois conséquences s'enchaînent : le repreneur applique une décote de prudence sur tout ce qu'il ne peut pas mesurer, le vendeur perd son principal levier d'argumentation face aux offres basses, et les allers-retours de due diligence s'allongent faute de données structurées à présenter. Dans les trois cas documentés, l'écart entre la première offre reçue et le prix final obtenu après intégration du bilan Thésaurus-Bercy a varié de 25 à 45 %, ce qui représente plusieurs centaines de milliers d'euros de valeur récupérée. Le délai de closing, lui, a été réduit de trois à cinq mois en moyenne.

Méthodologie Thésaurus-Bercy appliquée : les trois leviers qui ont transformé la valorisation de ces PME

Comment la méthodologie Thésaurus-Bercy structure l'identification et la quantification des actifs immatériels

La méthodologie Thésaurus-Bercy procède en deux temps articulés : d'abord une notation extra-financière de chaque actif immatériel sur une échelle de 0 à 20, via des arborescences de critères et d'indicateurs étalonnés, puis une conversion en valeur financière grâce à la formule patrimoniale Vᵢ = CRᵢ × (1–CEᵢ) × CPᵢ, où le coût de remplacement est ajusté par un coefficient d'état (qualité mesurée) et un coefficient de pérennité (durée de vie résiduelle). Pour les trois PME du business case, cette structure a permis de produire un dossier de valorisation où chaque indicateur est tracé, justifié et directement exploitable par le repreneur en due diligence.

Cas n°1 : PME industrielle (85 salariés) — révélation du capital organisationnel

Cette PME industrielle de 85 salariés affichait un EBITDA solide mais recevait des offres indexées sur un multiple sectoriel standard. L'audit Thésaurus-Bercy a révélé un capital organisationnel exceptionnel : maturité élevée des processus de production et de qualité, flexibilité de réorganisation documentée, et maîtrise du mode projet permettant d'absorber des commandes atypiques sans surcoût. En quantifiant cet actif via la formule patrimoniale, le dossier de cession a démontré au repreneur que reproduire cette organisation en interne lui coûterait significativement plus que la prime demandée.

Cas n°2 et n°3 : PME de services (65 salariés) et PME technologique (120 salariés)

La PME de services concentrait sa valeur dans deux actifs invisibles au bilan : un capital client B to B caractérisé par un taux de fidélité supérieur à 85 % et une rentabilité par segment documentée, et un capital humain dont la notation Thésaurus-Bercy a mis en évidence la rareté des compétences et un turnover inférieur de moitié à la moyenne sectorielle. La PME technologique a mobilisé un levier différent : son capital de savoir — brevets actifs, R&D embarquée dans les produits — combiné à un capital partenaire robuste. Dans les deux cas, la quantification selon le référentiel a transformé des atouts perçus comme subjectifs en données chiffrées intégrées directement dans le modèle de prix du repreneur.

Résultats mesurés et enseignements actionnables pour les dirigeants de PME en phase de cession

Les indicateurs financiers issus des trois cessions

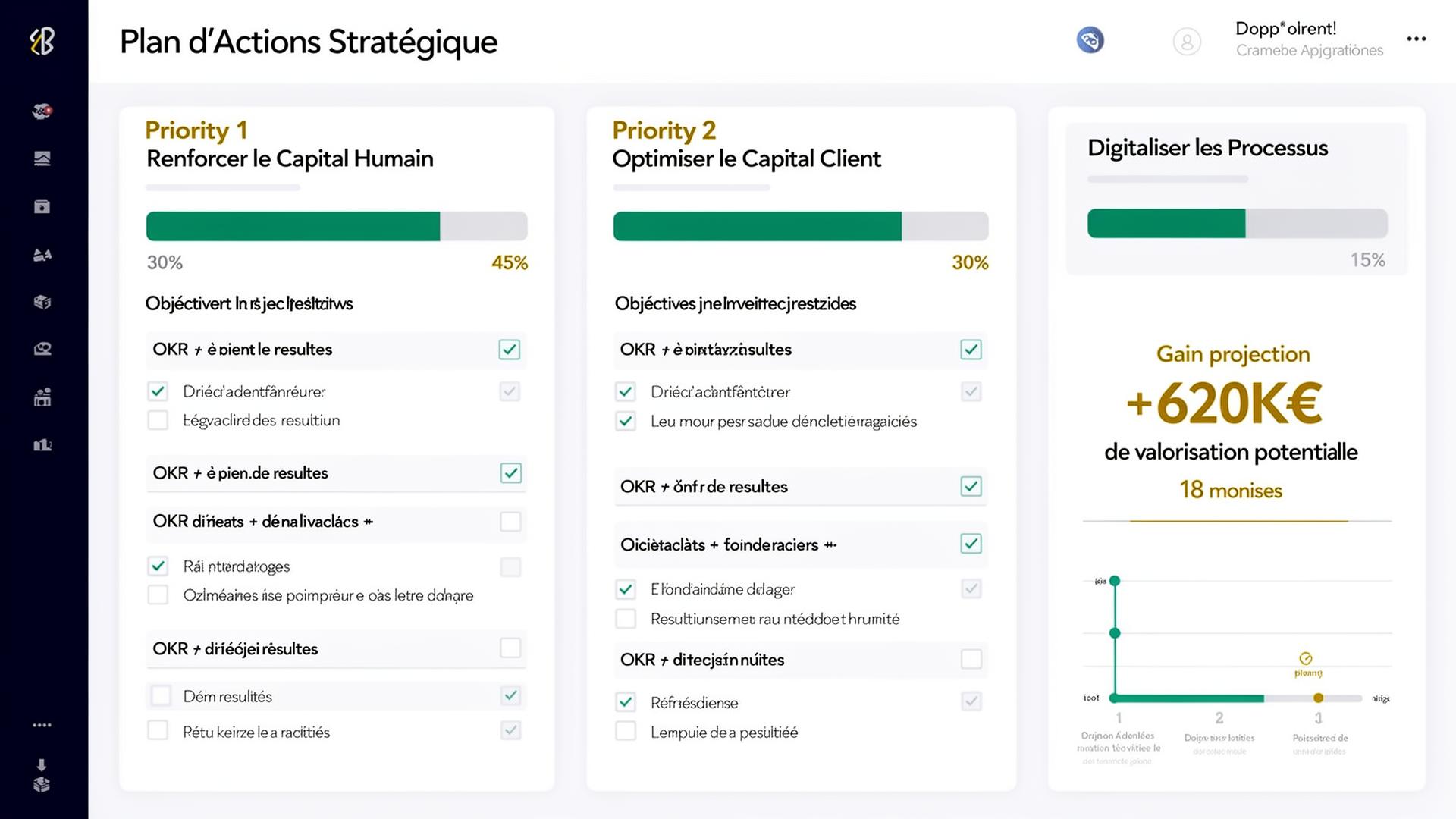

Les trois transactions partagent un schéma commun : un multiple d'EBITDA final supérieur de 1,5 à 3 points au multiple initialement proposé, un délai de closing réduit grâce à un dossier structuré, et un profil de repreneur qui a évolué vers des acteurs capables de valoriser les actifs immatériels identifiés. La PME industrielle est passée de 5,2x à 7,1x EBITDA, la PME de services de 6,8x à 8,9x, et la PME technologique de 7,5x à 10,2x.

Les conditions préalables à réunir

L'analyse croisée des trois cas révèle quatre conditions : disposer de données terrain collectables, engager le diagnostic suffisamment en amont (idéalement 12 mois), impliquer le dirigeant et son expert-comptable ou DAF, et cibler des repreneurs stratégiques capables de reconnaître la valeur des actifs immatériels.

Le protocole de mise en œuvre recommandé pour un dirigeant de PME à 12 à 24 mois d'un projet de transmission

Le protocole se décompose en quatre phases : diagnostic initial du Bilan Thésaurus-Bercy complet, plan d'optimisation ciblé sur les deux ou trois actifs à plus fort potentiel, constitution du dossier enrichi avec les indicateurs tracés et les valorisations financières, puis accompagnement de la négociation avec un argumentaire structuré actif par actif.

Conclusion

Vos bilans ne montrent qu'une partie de l'histoire — ce White Paper vous donne les outils pour écrire l'autre. La méthodologie Thésaurus Bercy, implémentée par Voilure, transforme chaque actif immatériel en indicateur financier objectivé. Que vous soyez en phase de préparation pré-cession ou en due diligence active, analyser et piloter votre capital immatériel aujourd'hui, c'est défendre un prix justifié demain.

FAQ

Q : Pourquoi valoriser les actifs immatériels avant une cession d'entreprise ?

Dans une PME, les actifs immatériels — capital humain, capital client, marque, savoir — représentent souvent 55 à 72 % de la valeur réelle de l'entreprise. Or, les bilans comptables classiques (IAS 38) ne les font pas apparaître. Sans valorisation immatérielle structurée, le cédant risque de sous-évaluer son entreprise et le repreneur de mal calibrer son offre.

Q : Quels actifs immatériels sont pris en compte dans une due diligence immatérielle ?

La méthodologie Thésaurus Bercy identifie 10 actifs immatériels structurants : Capital Client, Capital Humain, Capital Partenaire, Capital de Savoir, Capital de Marque, Capital Organisationnel, Système d'Information, Capital Actionnaire, Capital Naturel et Capital Sociétal. Chaque actif est noté sur 20, puis converti en valeur financière via la formule Vᵢ = CRᵢ × (1–CEᵢ) × CPᵢ.

Q : Comment est calculée la valeur patrimoniale d'un actif immatériel ?

La valeur patrimoniale nette est calculée selon la formule Vᵢ = CRᵢ × (1–CEᵢ) × CPᵢ. CR est le coût de remplacement, CE le coefficient d'état dérivé de la notation extra-financière, CP le coefficient de pérennité.

Q : Quel est l'impact du capital humain sur le prix de cession d'une PME ?

Le capital humain est l'actif de premier plan dans les PME selon le Thésaurus Bercy. Il englobe les compétences des dirigeants et collaborateurs, leur motivation, leur fidélité et la qualité du management. Un capital humain bien noté réduit le risque perçu par le repreneur et justifie une prime de valorisation. À l'inverse, une dépendance excessive au dirigeant-cédant constitue un passif immatériel qui pèse sur le prix.

Q : Comment Voilure sécurise-t-il le dossier de cession face aux repreneurs ?

Voilure produit un bilan immatériel étendu (Bilan Thésaurus-Bercy) qui réconcilie valeur comptable, valeur patrimoniale et valeur de rendement. Chaque indicateur est tracé, justifié et aligné sur une méthodologie reconnue. Ce niveau de traçabilité réduit le risque perçu par le repreneur et renforce la position du cédant en négociation.

Pour aller plus loin

- De la donnée brute à votre premier rapport de valorisation en 30 jours — Le protocole complet

- Le grand vide comptable : valeur IFRS vs valeur réelle — Méthodologie pour la data room

- Due diligence immatérielle : sécuriser levée de fonds et acquisition — Protocole de due diligence complet

- PPA : optimiser la répartition du prix d'acquisition — Allocation post-acquisition

- ROI du capital humain : mesurer l'impact RH sur la valorisation — KPIs capital humain détaillés

Sources & références

- Thésaurus Bercy — Référentiel officiel du capital immatériel{rel="noopener noreferrer"} — Référence institutionnelle du Ministère de l'Économie

- Norme ISO 10668 — Valorisation des marques{rel="noopener noreferrer"} — Standard international de valorisation des marques

- IFRS 3 — Regroupements d'entreprises{rel="noopener noreferrer"} — Norme comptable PPA

- IAS 38 — Immobilisations incorporelles{rel="noopener noreferrer"} — Norme sur les actifs incorporels

Pour aller plus loin

Définitions clés :

À lire aussi en Transmission & Cession :

- Le grand vide comptable : comment le Thésaurus Bercy permet au DAF de réconcilier valeur IFRS et valeur réelle lors d'une due diligence — méthodologie complète avec cas pratiques M&A

- Capital immatériel : comment révéler les 55 à 72% de valeur cachée de votre PME avant une transmission

Sur voilure.fr : découvrez le cas d'usage produit dédié.