En bref : La due diligence immatérielle évalue les 10 actifs du Thésaurus-Bercy (capital humain, client, marque, savoir, organisation…) pour identifier les risques cachés et les leviers de valeur non comptabilisés. Dans les PME de 50 à 150 collaborateurs, ces actifs représentent 55 à 72 % de la valeur réelle. Une due diligence structurée réduit les décotes opportunistes de 15 à 30 % et accélère le closing de 3 à 5 mois.

Pourquoi la due diligence financière classique ne suffit plus

Les angles morts de la due diligence traditionnelle

Une due diligence financière classique vérifie la qualité des revenus, la structure des coûts, la dette et le besoin en fonds de roulement. Elle ignore structurellement les actifs qui fondent la capacité de l'entreprise à générer ces revenus demain : la solidité du portefeuille clients, la transférabilité des compétences clés, la maturité organisationnelle, la force de la marque. Les normes IAS 38{rel="noopener noreferrer"} excluent du bilan les incorporels développés en interne — précisément ceux qui constituent 55 à 72 % de la valeur réelle d'une PME selon le Thésaurus-Bercy{rel="noopener noreferrer"}.

Un investisseur qui finance une acquisition sans due diligence immatérielle achète un goodwill qu'il ne peut ni décomposer, ni auditer, ni protéger contractuellement. Les trois risques majeurs : dépendance au dirigeant fondateur, concentration du portefeuille clients, et obsolescence technologique non documentée.

Ce que recherchent réellement les fonds d'investissement et les acquéreurs stratégiques

Les fonds de private equity et les acquéreurs industriels ont évolué : au-delà de l'EBITDA, ils évaluent la résilience du modèle d'affaires à travers ses actifs immatériels. Un fonds qui déploie 3 à 8 M€ sur une PME veut comprendre si la rentabilité survivra au départ du fondateur, si les clients resteront après le changement de contrôle, et si l'avantage concurrentiel est défendable.

Le Thésaurus-Bercy fournit le cadre méthodologique pour répondre à ces questions avec des indicateurs traçables : taux de rétention client segment par segment, indice de transférabilité des compétences critiques, score de maturité organisationnelle, couverture juridique de la propriété intellectuelle. Présenter ces données en amont de la transaction réduit le risque perçu et améliore les conditions de financement.

Les sept piliers d'une due diligence immatérielle structurée

Pilier 1 : Capital humain — dépendance, compétences et transférabilité

L'évaluation du capital humain en contexte M&A dépasse le simple organigramme. Le Thésaurus-Bercy structure l'analyse selon deux axes : compétence (individuelle et collective) et efficacité (engagement, fidélité, climat social). Les indicateurs critiques pour l'acquéreur : taux de turnover des 15 à 20 % de postes identifiés comme clés, ancienneté moyenne pondérée par criticité, ratio de transférabilité des savoirs (proportion de compétences documentées et reproductibles), et existence de plans de succession formalisés.

Une PME dont 80 % des compétences critiques sont concentrées sur trois personnes présente un risque de perte de valeur post-acquisition que tout acquéreur prudent intègrera dans sa décote. Documenter ce risque — et les mesures d'atténuation en place — transforme une faiblesse perçue en plan d'action chiffré.

Pilier 2 : Capital client — concentration, fidélité et rentabilité par segment

Le capital client se mesure sur cinq axes du référentiel : carnet de commandes, dynamique de marché, potentiel de développement, rentabilité du flux de valeur et satisfaction mesurée. L'indicateur le plus scruté par les acquéreurs : le ratio de concentration (part du premier client et des cinq premiers clients dans le CA). Un ratio supérieur à 30 % pour le premier client constitue un risque structurel.

La fidélité se calcule par la formule 1 − (CA perdu / CA total). Un taux supérieur à 90 % sur trois exercices crée une prime de valorisation mesurable. Le croisement fidélité × rentabilité par segment permet d'identifier les clients à forte valeur patrimoniale — ceux que l'acquéreur valorise réellement dans son modèle de prix.

Pilier 3 : Capital de marque — notoriété, premium prix et protection juridique

En due diligence, la marque est évaluée selon les cinq dimensions du Thésaurus-Bercy : notoriété spontanée auprès des prospects, capacité à justifier un premium prix, fidélité attachée à la marque (versus aux personnes), associations différenciantes, et solidité des actifs formels (dépôts INPI/EUIPO, noms de domaine, certifications). Dans les transactions M&A agroalimentaires, la marque représente en moyenne 54 % du prix payé — un poids qui justifie une évaluation rigoureuse.

Pour approfondir la mesure du capital de marque, consultez notre article dédié : Capital de marque des PME : 5 leviers pour transformer votre notoriété en actif mesurable.

Pilier 4 : Capital de savoir — PI, R&D et savoir-faire non formalisé

Le capital de savoir couvre les brevets, les méthodes propriétaires, la R&D en cours et le savoir-faire technique non breveté. L'évaluation distingue les savoirs actuels commercialisés (risque faible, valeur démontrable) des projets R&D en cours (risque élevé, valeur potentielle). Pour les brevets, quatre dimensions sont évaluées : portée géographique, solidité juridique, distance à l'art antérieur et exploitabilité commerciale.

Le risque principal identifié en due diligence : le savoir-faire critique non documenté, donc non transférable. Un acquéreur qui découvre que 60 % du savoir-faire opérationnel réside dans la tête de trois ingénieurs appliquera une décote significative — ou exigera des clauses de garantie d'actif contraignantes.

Pilier 5 : Capital organisationnel — maturité des processus et résilience

Le capital organisationnel évalue la capacité de l'entreprise à fonctionner indépendamment de ses dirigeants fondateurs. Les quatre critères du Thésaurus-Bercy : macro-organisation (clarté des rôles et des responsabilités), maturité des processus opérationnels (formalisation, efficacité), flexibilité de réorganisation, et maîtrise du mode projet. Un score élevé signale une entreprise dont la valeur est ancrée dans le système, pas dans les individus — exactement ce que recherche un acquéreur.

Pilier 6 : Système d'information — adéquation fonctionnelle et dette technique

Le SI est souvent le parent pauvre des due diligences non techniques. Le Thésaurus-Bercy l'évalue selon l'adéquation fonctionnelle (le SI supporte-t-il réellement les processus métier ?) et la gouvernance (sécurité, évolutivité, documentation). Un SI obsolète ou sous-documenté représente un passif immatériel — un coût de remise à niveau que l'acquéreur intègrera dans son modèle.

Pilier 7 : Capital partenaire — robustesse de la chaîne de valeur

La solidité des relations fournisseurs et partenaires stratégiques impacte directement la capacité de l'entreprise à maintenir sa performance post-acquisition. Le Thésaurus-Bercy évalue la qualité des prestations, la solidité financière des fournisseurs clés, l'ancienneté des relations et le degré de dépendance. Un fournisseur stratégique unique sans alternative identifiée constitue un risque que la due diligence doit quantifier.

Structurer les livrables de la due diligence immatérielle

Le Bilan Thésaurus-Bercy (BTB) comme document de référence

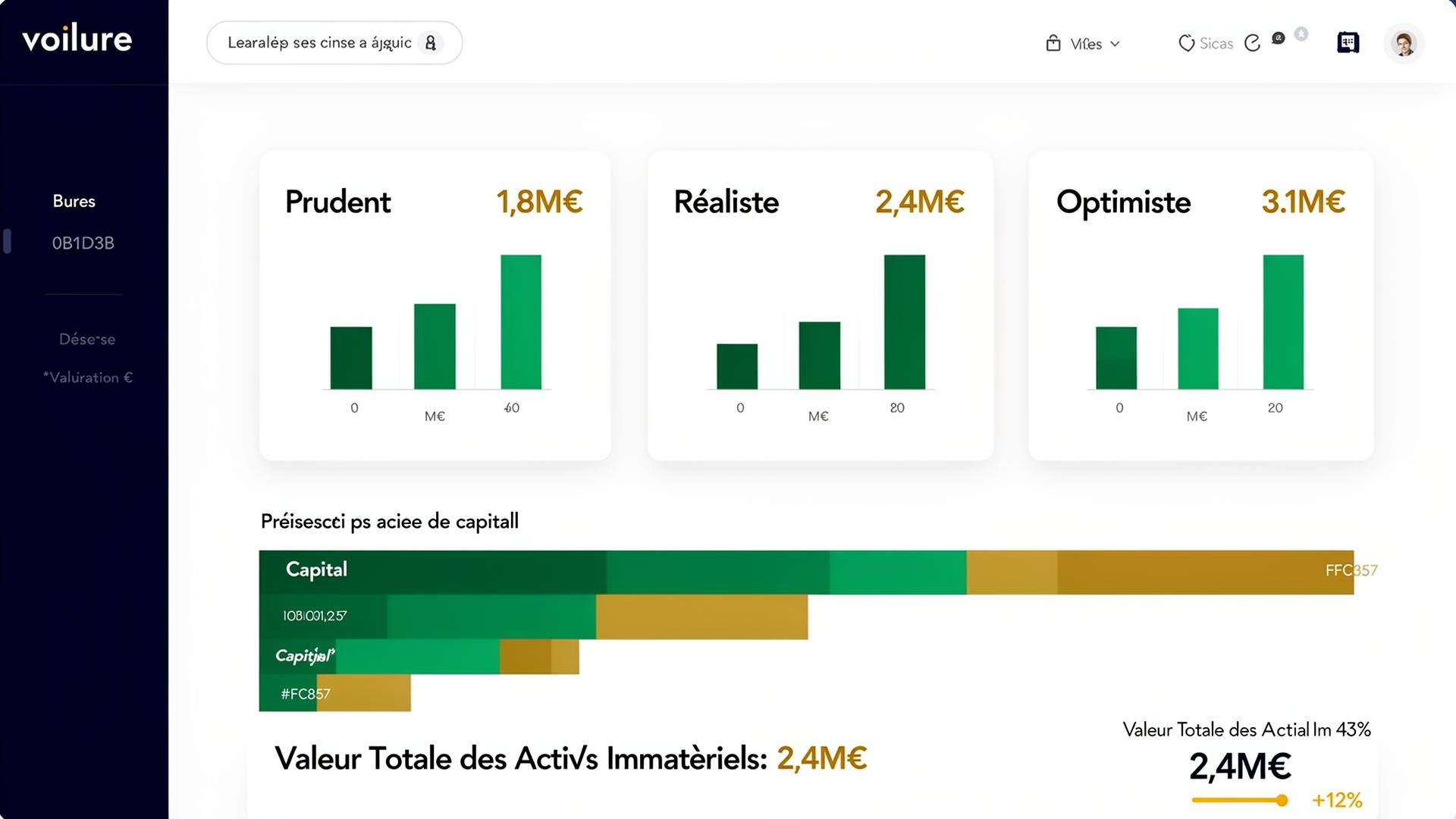

Le livrable central est le Bilan Thésaurus-Bercy : un document structuré qui présente pour chaque actif immatériel la note extra-financière sur 20, le coût de remplacement estimé, le coefficient d'état dérivé de la note, le coefficient de pérennité et la valeur patrimoniale nette calculée via la formule Vᵢ = CR × (1–CE) × CP. Ce format est directement auditable par le conseil de l'acquéreur et intégrable en data room.

Le BTB inclut également le rapprochement entre valeur patrimoniale étendue et valeur de rendement (DCF), permettant d'isoler le goodwill immatériel résiduel — ce qui facilite la Purchase Price Allocation post-acquisition.

La matrice des risques immatériels

En complément du BTB, la matrice des risques immatériels croise la probabilité d'occurrence et l'impact financier de chaque risque identifié : dépendance au dirigeant, concentration client, obsolescence technologique, vulnérabilité de la marque, fragilité organisationnelle. Cette matrice alimente directement les clauses de garantie d'actif et de passif (GAP) et les conditions suspensives du contrat de cession.

Le plan de création de valeur post-acquisition

La due diligence immatérielle ne se limite pas à identifier les risques : elle révèle aussi les leviers de création de valeur inexploités. Un capital de marque sous-investi, un capital humain à fort potentiel de développement, une organisation capable d'absorber une croissance externe — autant d'opportunités que l'acquéreur peut intégrer dans son business plan post-acquisition.

De la due diligence à la valorisation défendable

Articuler due diligence immatérielle et négociation de prix

La due diligence immatérielle modifie les termes de la négociation : le vendeur qui présente un BTB structuré transforme une discussion sur un multiple d'EBITDA en une analyse actif par actif de la valeur patrimoniale. L'acquéreur dispose d'une granularité qui sécurise son modèle de prix, réduit l'incertitude et justifie une prime par rapport au multiple sectoriel standard.

Pour comprendre comment le capital immatériel modifie concrètement les multiples de valorisation, voir notre analyse détaillée : Valorisation pré-M&A : comment le capital immatériel modifie le multiple d'EBITDA.

Intégrer la due diligence immatérielle dans le calendrier de transaction

Le diagnostic immatériel s'intègre idéalement 6 à 12 mois avant la mise en vente pour le vendeur, et en parallèle de la due diligence financière pour l'acquéreur. Voilure structure ce processus en trois phases : cartographie initiale (2 semaines), notation et valorisation (3 semaines), consolidation et livraison du BTB (1 semaine). Pour un protocole détaillé, consultez notre guide : De la donnée brute à votre premier rapport de valorisation en 30 jours.

FAQ

Q : Qu'est-ce qu'une due diligence immatérielle et pourquoi est-elle nécessaire ?

La due diligence immatérielle évalue les actifs incorporels non comptabilisés d'une entreprise : capital humain, capital client, marque, savoir-faire, organisation. Ces actifs représentent 55 à 72 % de la valeur réelle d'une PME selon le Thésaurus-Bercy. Sans cette évaluation, l'acquéreur achète un goodwill qu'il ne peut ni décomposer ni auditer, et le vendeur s'expose à des décotes injustifiées.

Q : Quels sont les principaux risques identifiés par une due diligence immatérielle ?

Les trois risques majeurs : dépendance au dirigeant fondateur (compétences critiques concentrées sur quelques personnes), concentration du portefeuille clients (premier client représentant plus de 30 % du CA), et savoir-faire non documenté (non transférable en cas de départ). Le Thésaurus-Bercy quantifie chaque risque via des indicateurs étalonnés et des scores sur 20.

Q : Comment la due diligence immatérielle impacte-t-elle le prix de transaction ?

Les PME qui présentent un Bilan Thésaurus-Bercy structuré en data room obtiennent des multiples supérieurs de 1,5 à 3 points par rapport aux transactions sans documentation immatérielle. Le délai de closing est réduit de 3 à 5 mois grâce à une data room qui répond d'emblée aux questions de l'acquéreur.

Q : À quel moment du processus M&A faut-il réaliser la due diligence immatérielle ?

Côté vendeur, idéalement 6 à 12 mois avant la mise en vente pour avoir le temps de renforcer les actifs faibles. Côté acquéreur, en parallèle de la due diligence financière et juridique. Le processus complet avec Voilure prend 4 à 6 semaines.

Pour aller plus loin

- Comment 3 PME ont augmenté leur prix de cession de 25 à 45 % — Business cases M&A documentés

- Le grand vide comptable : réconcilier valeur IFRS et valeur réelle — Méthodologie DAF pour la data room

- LBO et capital immatériel : convaincre les fonds d'investissement — Présenter ses actifs aux fonds PE

- ROI du capital humain : mesurer l'impact RH sur la valorisation — KPIs capital humain détaillés

Pour aller plus loin

Définitions clés :

À lire aussi en Financement & M&A :

- Purchase Price Allocation : optimiser la répartition du prix d'acquisition sur vos actifs immatériels

- LBO et capital immatériel : l'argumentaire structuré pour convaincre les fonds d'investissement

Sur voilure.fr : découvrez le cas d'usage produit dédié.