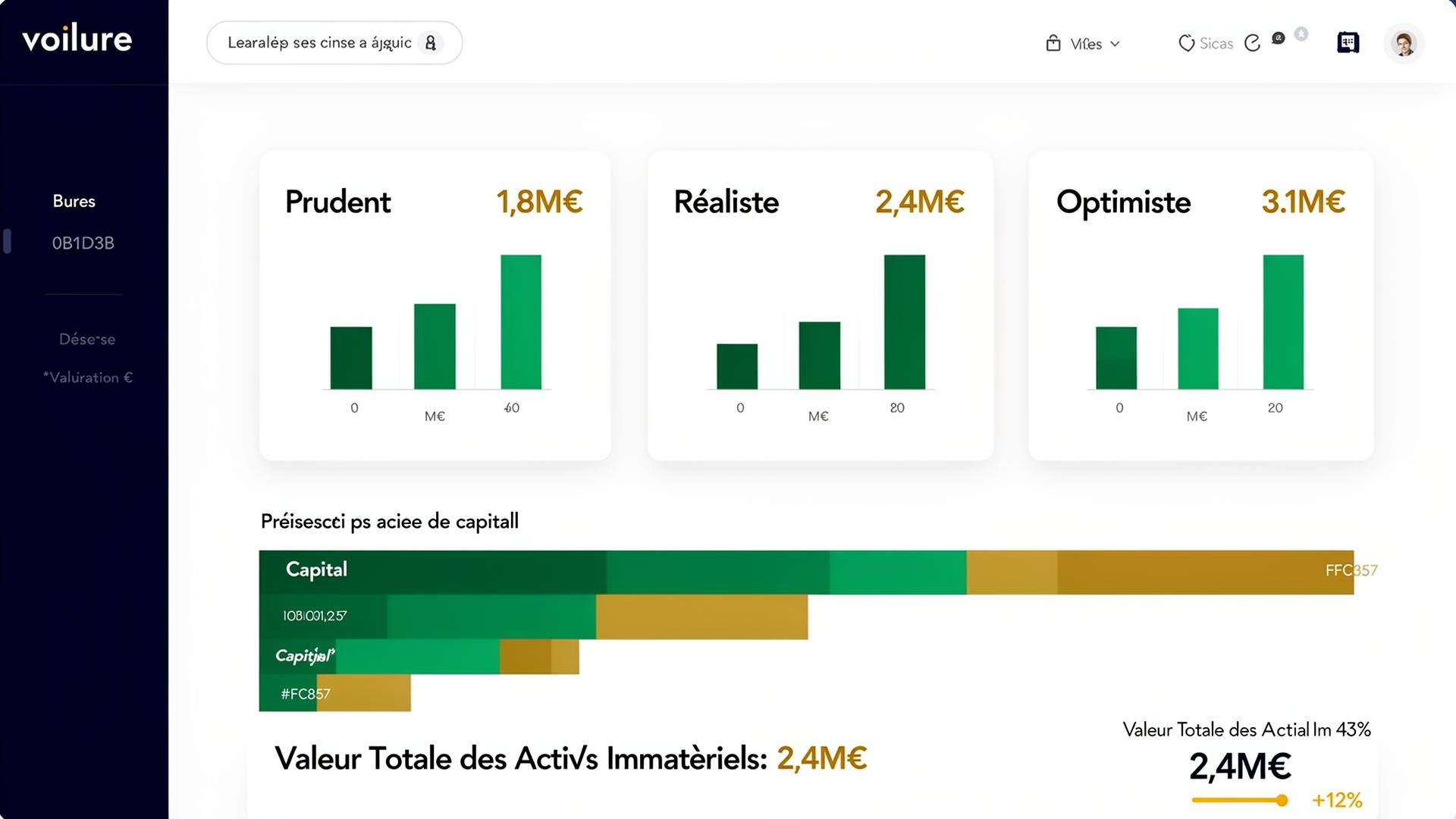

En bref : Les normes IAS 38 et IFRS 3 créent un écart structurel entre valeur comptable et valeur réelle des PME : le goodwill non comptabilisé atteint 55 à 72 % de la valeur réelle. Le Thésaurus-Bercy propose une taxonomie fermée de 10 actifs immatériels avec la formule patrimoniale Vᵢ = CR × (1–CE) × CP pour réconcilier ces deux lectures. En data room, cette documentation réduit les décotes opportunistes de l'acquéreur et accélère le closing.

Dans une PME française de 50 à 150 collaborateurs, 55 à 72 % de la valeur réelle n'apparaît pas dans vos comptes : capital humain, capital client, marque, savoir — ces actifs existent, ils créent de la valeur, mais IAS 38 les rend invisibles. Lors d'une cession, cette invisibilité se paie cash : un dossier sans valorisation immatérielle structurée expose le cédant à une décote injustifiée et le repreneur à une due diligence incomplète. Ce White Paper documente trois opérations réelles menées par des PME françaises qui ont appliqué la méthodologie Thésaurus Bercy — référentiel officiel du Ministère de l'Économie — pour révéler, structurer et quantifier leurs actifs immatériels avant mise sur le marché. Résultat : des prix de cession augmentés de 25 à 45 %, des négociations sécurisées et des dossiers tracés, compatibles IFRS, que les acquéreurs n'ont pas pu contester.

Pourquoi les normes IFRS créent un écart structurel entre valeur comptable et valeur économique en contexte M&A

Les actifs incorporels non reconnus en IFRS : la principale source de sous-valorisation lors d'une cession

IAS 38 impose un critère d'identifiabilité séparée et de contrôle juridique strict qui exclut mécaniquement du bilan les actifs générés en interne : compétences des équipes, portefeuille clients développé organiquement, savoir-faire opérationnel non breveté, organisation optimisée au fil des années. Pour une PME dont la croissance est essentiellement organique, ces actifs représentent pourtant la majorité de la valeur économique — le Thésaurus Bercy estime que le goodwill non comptabilisé atteint couramment les deux tiers de la valeur réelle des PME françaises. Un dirigeant qui entre en due diligence sans avoir documenté et quantifié ces incorporels laisse à la partie adverse le soin de les estimer — généralement à la baisse. Notre white paper détaille, actif par actif, la méthodologie pour identifier et chiffrer chaque incorporel manquant avant l'ouverture du data room.

Goodwill, PPA et juste valeur : les trois zones de friction entre bilan IFRS et valeur transactionnelle réelle

Lors d'une acquisition, IFRS 3 impose un exercice de Purchase Price Allocation qui ventile le prix payé entre actifs identifiables à leur juste valeur et un goodwill résiduel — dans l'agroalimentaire, l'analyse de 15 transactions majeures montre que ce goodwill résiduel représente en moyenne 41 % du prix, preuve que la norme ne parvient pas à capturer l'intégralité de la valeur transférée. La juste valeur elle-même repose sur des hypothèses de marché actif qui n'existent pas pour la plupart des incorporels d'une PME : il n'y a pas de cotation pour un capital organisationnel ou un savoir-faire industriel non breveté. Cette triple friction — goodwill gonflé faute de granularité, PPA limitée aux actifs séparables, juste valeur sans comparable — crée un terrain d'incertitude que l'acquéreur exploite systématiquement pour négocier des décotes. Le Thésaurus Bercy propose une alternative structurée : une taxonomie fermée de 10 actifs immatériels avec des méthodes de valorisation patrimoniale et de rendement qui réduisent le goodwill résiduel à sa juste proportion. Téléchargez le guide complet pour comprendre comment substituer une lecture documentée à cette zone grise comptable.

Comment l'acquéreur interprète les retraitements IFRS et pourquoi cela fragilise la position du vendeur en négociation

L'acquéreur aborde la due diligence avec un objectif précis : transformer chaque zone d'ombre comptable en argument de décote. Lorsque le bilan IFRS du vendeur affiche un goodwill massif sans décomposition granulaire des incorporels sous-jacents, l'auditeur acquéreur applique ses propres hypothèses de taux d'actualisation, de durée de vie résiduelle et de risque spécifique — presque toujours plus conservatrices que celles du vendeur. Le dirigeant ou le DAF qui n'a pas préparé de documentation autonome sur la valeur de ses actifs immatériels se retrouve en position réactive, contraint de justifier un prix demandé avec des données que la norme IFRS ne lui a jamais demandé de produire. Le Thésaurus Bercy fournit un cadre reconnu pour objectiver cette discussion : chaque actif est noté sur 20 selon des critères étalonnés, puis converti en valeur patrimoniale via la formule Vᵢ = CRᵢ × (1–CEᵢ) × CPᵢ, ce qui donne au vendeur un socle de négociation documenté et traçable. Le white paper que nous mettons à disposition détaille ce protocole étape par étape, avec les livrables à produire pour reprendre l'initiative face à l'acquéreur.

Le Thésaurus Bercy comme référentiel de réconciliation : principes méthodologiques pour le DAF en due diligence

Architecture du Thésaurus Bercy : structure, périmètre et logique d'évaluation des actifs immatériels non comptabilisés

Le Thésaurus Bercy repose sur une architecture à deux volets complémentaires : le Volet 1 (2011) établit la notation extra-financière de 10 actifs immatériels via des arborescences de critères étalonnés sur 20, tandis que le Volet 2 (2015) convertit ces notes en valeur monétaire grâce à la formule patrimoniale Vᵢ = CRᵢ × (1–CEᵢ) × CPᵢ, où CR est le coût de remplacement, CE le coefficient d'état dérivé de la note extra-financière et CP le coefficient de pérennité. Cette structure fermée — exactement 10 actifs, ni plus ni moins — est un choix méthodologique délibéré qui évite la survalorisation d'un actif isolé en garantissant que la somme des parties reste cohérente avec la valeur de rendement globale de l'entreprise. Le périmètre couvre aussi bien les actifs d'offre (capital humain, organisationnel, savoir, SI, partenaires, actionnaires, naturel, sociétal) que les actifs de demande (capital client, capital marque), ce qui donne au DAF une cartographie complète de ce que le bilan IFRS ne montre pas. Pour les PME en contexte de cession, cette logique systémique permet de produire un Bilan Thésaurus-Bercy (BTB) directement exploitable en data room. Le guide téléchargeable présente l'architecture complète avec les arborescences de notation et les formules de calcul applicables à chaque actif.

Cartographie des immatériels éligibles au Thésaurus : capital humain, relationnel, organisationnel et informationnel

Le Thésaurus Bercy organise les 10 actifs immatériels en familles fonctionnelles dont le poids relatif varie selon le secteur et la taille de l'entreprise : pour une PME de 50 à 150 collaborateurs, le classement type place le capital humain en tête (compétences, leadership, climat social), suivi du capital client (carnet de commandes, fidélité, rentabilité par segment), puis du capital marque (notoriété, qualité perçue, fidélité) et du capital de savoir (brevets, R&D, méthodes propriétaires). Le capital organisationnel — maturité des processus, flexibilité, maîtrise du mode projet — et le système d'information complètent le socle des actifs d'offre, tandis que le capital partenaires, le capital actionnaire, le capital naturel et le capital sociétal ferment la taxonomie. Chaque actif est évalué selon une arborescence propre : le capital client B to B, par exemple, croise dynamique de marché, potentiel de marge, satisfaction et poids du premier client dans le chiffre d'affaires. Cette granularité permet au DAF de documenter précisément ce que le bilan IFRS agrège dans un goodwill indifférencié, et de présenter à l'acquéreur une lecture actif par actif de la valeur réelle. Le white paper inclut la cartographie complète avec les indicateurs de notation et les seuils d'étalonnage pour chaque famille d'actifs.

Protocole d'intégration du Thésaurus Bercy dans le data room : séquençage et livrables attendus par le DAF

L'intégration du Thésaurus Bercy dans un data room de cession suit un séquençage en trois phases que le dirigeant et son DAF doivent anticiper bien avant l'ouverture des négociations : d'abord la collecte des données terrain et la notation extra-financière de chaque actif immatériel selon les arborescences du Volet 1, puis la conversion en valeur patrimoniale via la formule Vᵢ = CRᵢ × (1–CEᵢ) × CPᵢ et le calcul de la valeur de rendement par actif, enfin la production du Bilan Thésaurus-Bercy (BTB) consolidé avec le rapprochement explicite entre valeur patrimoniale étendue et valeur DCF. Les livrables attendus comprennent les fiches de notation par actif avec indicateurs sourcés, le BTB chiffré positionné en complément du bilan IFRS, et une note méthodologique traçant chaque hypothèse de coût de remplacement, de coefficient d'état et de durée de vie résiduelle. Ce dispositif donne à l'acquéreur un cadre de lecture structuré qui réduit les allers-retours d'ajustement et limite les décotes opportunistes sur le goodwill résiduel. Idéalement, le diagnostic immatériel est lancé six à douze mois avant la mise en vente pour disposer de données stabilisées et auditables. Le guide téléchargeable fournit le rétroplanning complet, les templates de livrables et les points de contrôle qualité à chaque étape.

Cas pratiques M&A : application du Thésaurus Bercy pour corriger les distorsions de valorisation lors d'une transaction

Cas pratique 1 — Cession d'une PME industrielle : réconciliation du capital marque et du savoir-faire opérationnel hors bilan

Prenons le cas d'une PME industrielle de 85 salariés dont le bilan IFRS affiche des immobilisations corporelles significatives mais aucune ligne pour la marque développée en interne ni pour les procédés de fabrication propriétaires accumulés sur 20 ans — deux actifs qui, selon le Thésaurus Bercy, relèvent respectivement du capital de marque et du capital de savoir, classés parmi les quatre actifs de premier plan pour ce type d'entreprise. En appliquant la notation extra-financière du Volet 1 (notoriété sectorielle, qualité perçue par les donneurs d'ordres, solidité des méthodes de production, différenciation technique), puis la formule patrimoniale du Volet 2, le DAF peut démontrer que ces deux actifs représentent à eux seuls un montant équivalent à 30 à 50 % du goodwill résiduel que l'acquéreur aurait autrement traité comme une masse indifférenciée soumise à test de dépréciation annuel. Cette objectivation change la dynamique de négociation : le vendeur ne défend plus un prix « ressenti » mais une valeur documentée, tracée et cohérente avec la valeur de rendement globale. L'acquéreur, de son côté, dispose d'une granularité qui sécurise sa propre PPA post-acquisition. Le white paper détaille ce cas avec les arborescences de notation utilisées, les hypothèses de coût de remplacement et le BTB final présenté en data room.

Cas pratique 2 — Transaction dans les services B2B : valorisation du portefeuille clients et des contrats récurrents via le Thésaurus

Dans les services B2B, le capital client constitue souvent le premier actif de valeur — portefeuille de contrats pluriannuels, taux de rétention élevé, marge récurrente prévisible — mais IAS 38 n'autorise sa comptabilisation que s'il a été acquis lors d'une transaction antérieure. Le Thésaurus Bercy évalue ce capital client selon cinq axes mesurables : volume du carnet de commandes rapporté au chiffre d'affaires, dynamique du marché pondérée par le risque de concentration, marge EBE chez les clients, fidélité calculée comme 100 % moins le ratio CA perdu sur CA total, et satisfaction mesurée par enquête. En convertissant cette notation en valeur de rendement — cash-flow attribuable au capital client actualisé sur la durée de vie résiduelle du portefeuille avec un taux d'attrition documenté — le DAF produit un chiffrage que l'acquéreur peut auditer ligne par ligne, segment par segment. Cette approche est particulièrement efficace pour les PME de services dont 60 à 80 % de la valeur transactionnelle repose sur des relations clients que le bilan IFRS ignore totalement. Le guide complet, accessible via le formulaire ci-dessous, présente le déroulé méthodologique avec les templates de segmentation client et les formules de calcul prêtes à l'emploi.

Cas pratique 3 — Opération de build-up : utilisation du Thésaurus Bercy pour défendre la valeur consolidée face à l'auditeur acquéreur

Dans une opération de build-up, le vendeur doit justifier une valeur consolidée qui intègre les synergies déjà réalisées entre les entités acquises — capital organisationnel mutualisé, système d'information unifié, portefeuille clients croisé — alors que l'auditeur acquéreur tend à réévaluer chaque entité séparément et à contester le goodwill cumulé inscrit au bilan IFRS. Le Thésaurus Bercy permet de décomposer cette valeur consolidée actif par actif en utilisant le Bilan Thésaurus-Bercy (BTB) : le capital organisationnel est noté sur sa maturité processus et sa flexibilité, le SI sur son adéquation fonctionnelle et sa gouvernance, le capital client sur la profondeur du cross-selling effectif entre entités. En produisant un BTB consolidé avec des notes extra-financières converties en valeurs patrimoniales via la formule Vᵢ = CRᵢ × (1–CEᵢ) × CPᵢ, le DAF démontre que la valeur du groupe intégré dépasse la somme arithmétique des parties — et il le prouve avec des indicateurs traçables, pas avec des projections de synergies futures contestables. L'auditeur acquéreur dispose alors d'un référentiel structuré pour valider ou ajuster chaque ligne, ce qui accélère la convergence sur le prix. Téléchargez le white paper pour accéder au cas détaillé avec le BTB consolidé, les hypothèses de coût de remplacement par entité et le protocole de défense face aux questions de l'auditeur.

Conclusion

Vos bilans ne montrent qu'une partie de l'histoire — ce White Paper vous donne les outils pour écrire l'autre. La méthodologie Thésaurus Bercy, implémentée par Voilure, transforme chaque actif immatériel en indicateur financier objectivé : coût de remplacement, coefficient d'état, coefficient de pérennité — rien n'est intuitif, tout est tracé et justifiable face à un acquéreur. Que vous soyez en phase de préparation pré-cession ou en due diligence active, analyser et piloter votre capital immatériel aujourd'hui, c'est défendre un prix justifié demain. Téléchargez le White Paper, ou échangez directement avec un expert Voilure pour obtenir votre diagnostic immatériel gratuit et sécuriser votre opération de transmission.

FAQ

Q : Pourquoi le bilan comptable classique sous-estime-t-il la valeur d'une entreprise lors d'une cession ?

Les normes IAS 38 et IFRS 3 n'activent pas les actifs immatériels issus de la croissance organique : capital humain, capital client, capital de marque développés en interne restent invisibles au bilan. Dans les PME françaises, ce ratio atteint souvent les deux tiers de la valeur réelle. Lors d'une cession, cette invisibilité crée un écart structurel entre le prix demandé et la valeur justifiable, fragilisant la négociation. Voilure, fondé sur le Thésaurus Bercy, quantifie ces actifs cachés pour objectiver et défendre la valeur réelle de l'entreprise.

Q : Quels sont les 10 actifs immatériels à valoriser avant une transmission d'entreprise ?

Le référentiel Thésaurus Bercy identifie 10 actifs immatériels structurants : Capital Client (carnet de commandes, fidélité, potentiel), Capital Humain (compétences, motivation, management), Capital Partenaire (fournisseurs stratégiques), Capital de Savoir (brevets, R&D, méthodes), Capital de Marque (notoriété, confiance, associations), Capital Organisationnel (processus, flexibilité), Système d'Information, Capital Actionnaire, Capital Naturel et Capital Sociétal. Dans une PME, les quatre actifs de premier plan — humain, client, savoir, marque — concentrent l'essentiel de la valeur non comptabilisée. Leur quantification rigoureuse est indispensable pour construire un dossier de cession solide.

Q : Comment Voilure calcule-t-il la valeur patrimoniale des actifs immatériels ?

Voilure applique la formule centrale du Thésaurus Bercy Volet 2 : Vᵢ = CRᵢ × (1–CEᵢ) × CPᵢ. Le coût de remplacement (CR) représente ce qu'il en coûterait de reconstituer l'actif à l'état actuel. Le Coefficient d'État (CE), dérivé de la notation extra-financière, traduit la qualité et la robustesse de l'actif. Le Coefficient de Pérennité (CP) reflète la durée de vie résiduelle. Cette approche patrimoniale est systémique : elle couvre l'ensemble des 10 actifs immatériels pour éviter toute survalorisation ou sous-valorisation partielle. Le résultat est un Bilan Thésaurus Bercy (BTB) complet, traçable et compatible avec les exigences d'un acquéreur ou d'un investisseur.

Q : En quoi la valorisation du capital immatériel sécurise-t-elle une due diligence lors d'une cession ?

Une due diligence classique se concentre sur les actifs tangibles et les flux financiers historiques. Elle laisse dans l'ombre les actifs qui font réellement la valeur future : la qualité du portefeuille clients, la solidité des équipes, la force de la marque, la maturité des processus. Voilure produit un rapport structuré, méthodologiquement fondé sur le Thésaurus Bercy, compatible IFRS et traçable indicateur par indicateur. Ce rapport réduit le risque perçu par l'acquéreur, renforce la crédibilité du cédant et soutient la valorisation dans la négociation. Il constitue également une base solide pour la Purchase Price Allocation (PPA) post-acquisition.

Q : Quelle est la différence entre valeur patrimoniale et valeur de rendement dans le cadre d'une cession ?

La valeur patrimoniale (BTB) correspond à la valeur des actifs existants aujourd'hui, calculée selon la formule Vᵢ = CRᵢ × (1–CEᵢ) × CPᵢ. La valeur de rendement (DCF) actualise les cash-flows futurs, y compris ceux que généreront des actifs que l'entreprise ne possède pas encore. La valeur patrimoniale est donc toujours inférieure ou égale à la valeur DCF — ce qui est cohérent et rassurant. L'écart entre les deux constitue le goodwill immatériel. Dans une négociation de cession, comprendre et documenter cet écart permet au cédant de justifier un prix premium et à l'acquéreur d'évaluer le potentiel réel de l'entreprise au-delà des chiffres comptables.

Q : À quel moment du processus de cession faut-il réaliser un diagnostic du capital immatériel ?

Idéalement, le diagnostic capital immatériel doit être réalisé 12 à 24 mois avant la mise en vente. Cette anticipation permet trois choses : identifier les actifs immatériels sous-développés et les renforcer avant la cession, construire un dossier de valorisation solide et documenté dès l'entrée en négociation, et éviter les décotes liées à une perception de risque élevé par l'acquéreur. En phase de due diligence active, le diagnostic Voilure sert de support de négociation objectif. En post-acquisition, il facilite la Purchase Price Allocation et l'intégration des actifs immatériels dans le bilan de l'acquéreur.

Pour aller plus loin

- De la donnée brute à votre premier rapport de valorisation en 30 jours — Le protocole complet

- Capital immatériel : révéler 55 à 72 % de valeur cachée — Les quatre composantes déterminantes

- Due diligence immatérielle : sécuriser levée de fonds et acquisition — Protocole de due diligence complet

- PPA : optimiser la répartition du prix d'acquisition — Allocation post-acquisition

- Financement bancaire et actifs immatériels — Leverager les garanties invisibles

Sources & références

- Thésaurus Bercy — Référentiel officiel DGE{rel="noopener noreferrer"} — Source primaire du Ministère de l'Économie

- Norme ISO 10668 — Valorisation des marques{rel="noopener noreferrer"} — Standard international

- IAS 38 — Immobilisations incorporelles{rel="noopener noreferrer"} — Norme comptable IFRS

- Goodwill-Management{rel="noopener noreferrer"} — Organisme d'Alan Fustec, co-auteur du Thésaurus-Bercy

Pour aller plus loin

Définitions clés :

À lire aussi en Transmission & Cession :

- De la donnée brute à votre premier rapport de valorisation : le guide dirigeant pour maîtriser vos 30 premiers jours avec Voilure et révéler la vraie valeur de votre entreprise selon le référentiel Thésaurus-Bercy

- Capital immatériel : comment révéler les 55 à 72% de valeur cachée de votre PME avant une transmission

Sur voilure.fr : découvrez le cas d'usage produit dédié.