En bref : La PPA (Purchase Price Allocation) impose de ventiler le prix d'acquisition entre actifs identifiables à leur juste valeur et goodwill résiduel. Dans les PME, le goodwill résiduel atteint souvent 40 à 60 % du prix — un poids qui expose l'acquéreur au risque de dépréciation. Le Thésaurus-Bercy permet d'identifier et de valoriser les actifs immatériels avec une granularité qui réduit le goodwill résiduel et optimise l'impact comptable et fiscal de l'acquisition.

Comprendre la PPA : obligation comptable et levier stratégique

Ce qu'impose IFRS 3 après une acquisition

La norme IFRS 3 — Regroupements d'entreprises{rel="noopener noreferrer"} impose à l'acquéreur de ventiler le prix payé entre les actifs identifiables acquis (évalués à leur juste valeur à la date d'acquisition), les passifs repris et un goodwill résiduel correspondant à l'excédent du prix sur la juste valeur nette des actifs identifiés. Cette allocation doit être finalisée dans les 12 mois suivant la date d'acquisition.

Pour les actifs immatériels, IFRS 3 élargit le périmètre par rapport à IAS 38{rel="noopener noreferrer"} : les incorporels acquis lors d'un regroupement peuvent être comptabilisés séparément du goodwill s'ils sont identifiables — c'est-à-dire séparables ou issus de droits contractuels ou légaux. Cela inclut les relations clients, les marques acquises, les brevets, les contrats avantageux et les savoir-faire documentés.

Pourquoi la qualité de la PPA impacte la performance comptable post-acquisition

Un goodwill résiduel élevé n'est pas amorti — il fait l'objet d'un test de dépréciation annuel (IAS 36). En cas de sous-performance de l'unité acquise, la dépréciation du goodwill impacte directement le résultat. À l'inverse, les actifs immatériels identifiés sont amortis sur leur durée de vie — un amortissement prévisible, planifiable et potentiellement déductible fiscalement.

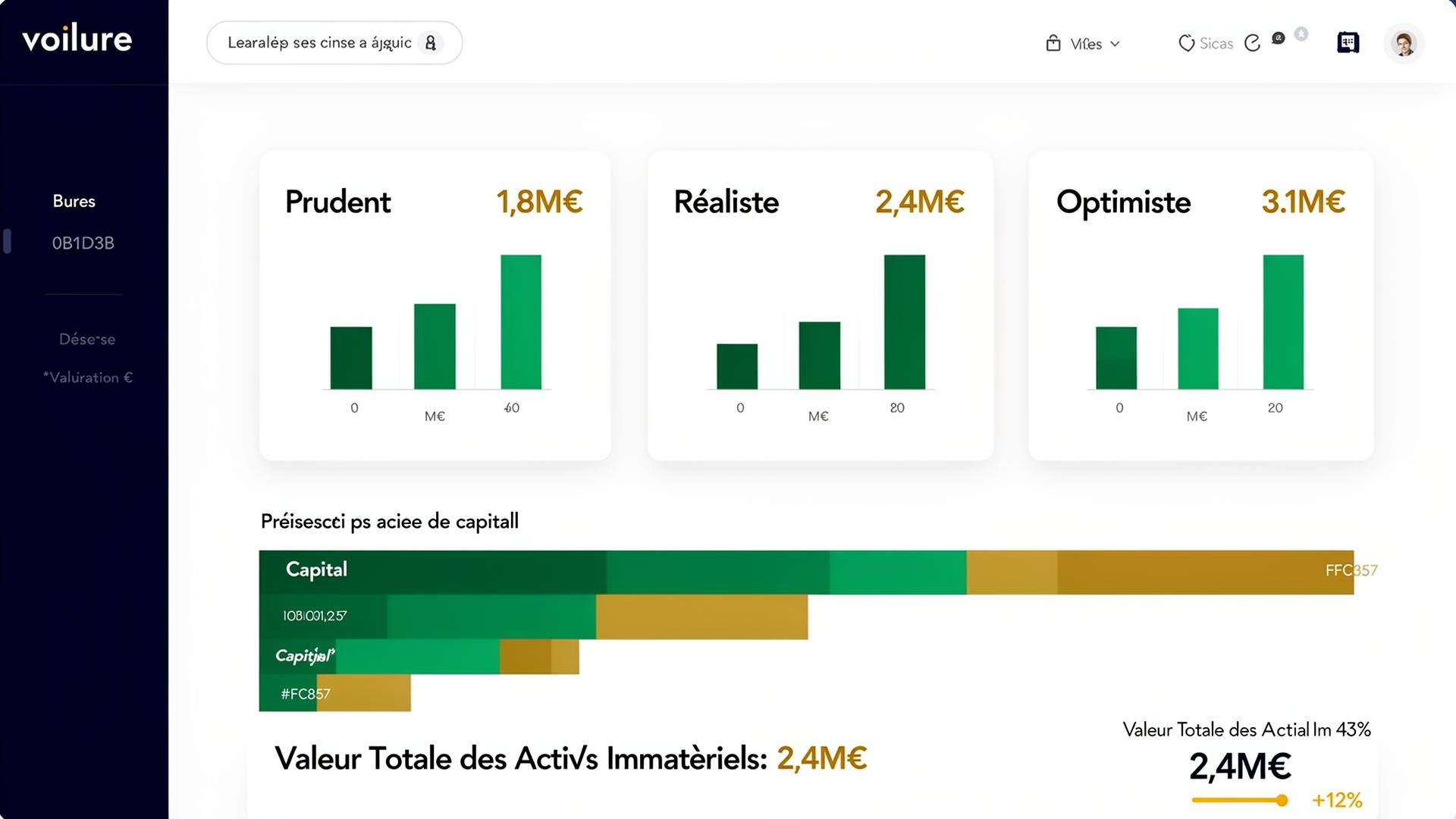

L'enjeu de la PPA n'est donc pas seulement comptable : une identification granulaire des actifs immatériels réduit le goodwill résiduel, crée des charges d'amortissement prévisibles et optimise l'impact fiscal de l'acquisition. Dans les transactions analysées par le Thésaurus-Bercy{rel="noopener noreferrer"}, le goodwill résiduel varie de 20 à 60 % du prix selon la qualité de l'identification des incorporels.

Les actifs immatériels identifiables en PPA et leur évaluation

Relations clients : le premier actif identifié dans les PPA de PME

Les relations clients contractuelles ou non contractuelles constituent généralement le premier actif immatériel identifié en PPA. L'évaluation repose sur la méthode des cash-flows excédentaires multi-périodes (MEEM) : les cash-flows attribuables aux relations clients existantes sont actualisés sur la durée de vie estimée du portefeuille, déduction faite de la contribution des actifs contributifs (employés, marque, technologie).

Le Thésaurus-Bercy enrichit cette évaluation par une analyse qualitative granulaire : taux de rétention par segment, potentiel de développement, rentabilité par client, satisfaction mesurée. Ces données alimentent les hypothèses de taux d'attrition et de croissance qui déterminent la juste valeur des relations clients. Dans les transactions agroalimentaires{rel="noopener noreferrer"}, les relations clients représentent en moyenne 29 % du prix d'acquisition.

Marques acquises : valorisation et durée de vie

Les marques acquises sont identifiables en PPA si elles sont séparables ou issues de droits légaux (dépôts INPI, EUIPO). Leur évaluation utilise la méthode des redevances évitées (relief-from-royalty) : le taux de redevance que l'acquéreur devrait payer pour utiliser une marque équivalente, appliqué aux revenus projetés et actualisé sur la durée de vie estimée.

Le Thésaurus-Bercy complète cette approche par l'évaluation de cinq dimensions — notoriété, qualité perçue, fidélité, associations et actifs formels — dont la notation influence directement les hypothèses de taux de redevance et de durée de vie. Pour l'analyse détaillée : Capital de marque des PME : 5 leviers pour mesurer et valoriser.

La norme ISO 10668{rel="noopener noreferrer"} fournit un cadre complémentaire pour la valorisation des marques, reconnu par les auditeurs internationaux.

Technologie et savoir-faire : brevets, R&D et procédés propriétaires

Les brevets et technologies développées en interne deviennent identifiables en PPA car ils sont issus de droits légaux. Leur évaluation combine la méthode des redevances évitées pour les technologies licenciables et la méthode des cash-flows excédentaires pour les technologies embarquées dans les produits.

Le capital de savoir du Thésaurus-Bercy (brevets actifs, R&D en cours, méthodes propriétaires) fournit la cartographie nécessaire pour identifier chaque composante technologique valorisable. La portée géographique, la solidité juridique, la distance à l'art antérieur et l'exploitabilité commerciale déterminent le coefficient de pérennité et la durée d'amortissement.

Capital organisationnel et contrats avantageux

Certains actifs organisationnels — processus formalisés, systèmes de gestion certifiés, contrats d'approvisionnement avantageux — peuvent être identifiés en PPA s'ils sont séparables ou issus de droits contractuels. Le Thésaurus-Bercy évalue la maturité organisationnelle selon quatre critères (macro-organisation, processus, flexibilité, mode projet) dont la documentation peut révéler des actifs formellement identifiables pour la PPA.

Optimiser la PPA grâce au Bilan Thésaurus-Bercy

Utiliser le BTB comme base documentaire pour l'expert en évaluation

L'exercice de PPA est généralement confié à un expert en évaluation mandaté par l'acquéreur. La qualité de la PPA dépend directement de la qualité des données disponibles sur les actifs immatériels. Un BTB réalisé en amont de la transaction — idéalement lors de la due diligence immatérielle — fournit à l'expert une cartographie structurée des 10 actifs, avec des indicateurs sourcés et des valorisations patrimoniales de référence.

Cette base documentaire réduit le temps et le coût de la PPA, améliore la granularité de l'identification des actifs et réduit le goodwill résiduel — un triple bénéfice pour l'acquéreur.

Rapprochement BTB / PPA : deux lectures complémentaires

Le BTB et la PPA utilisent des méthodes d'évaluation différentes mais convergentes. Le BTB calcule la valeur patrimoniale (Vᵢ = CR × (1–CE) × CP) et la valeur de rendement (DCF par actif) ; la PPA utilise les méthodes de juste valeur IFRS (MEEM, relief-from-royalty, coût de reproduction). Le rapprochement des deux lectures permet de vérifier la cohérence des évaluations et de justifier les hypothèses retenues auprès des auditeurs.

Réduire le goodwill résiduel : l'impact sur le bilan consolidé

Chaque actif immatériel identifié en PPA réduit mécaniquement le goodwill résiduel. Ce transfert a un triple avantage : l'actif identifié est amorti sur une durée de vie finie (charge prévisible), l'amortissement peut être fiscalement déductible selon les juridictions, et le risque de dépréciation du goodwill (impairment test IAS 36) est réduit.

Dans les PME, une PPA bien conduite peut réduire le goodwill résiduel de 20 à 40 points de pourcentage par rapport à une PPA minimaliste — un écart qui se traduit par une amélioration significative de la lisibilité du bilan consolidé post-acquisition.

Cas pratiques et données sectorielles

PPA dans l'agroalimentaire : poids de la marque et des relations clients

Les données du Thésaurus-Bercy sur 15 transactions M&A agroalimentaires montrent une allocation type : marque 54 %, relations clients 29 %, goodwill résiduel 41 %. Ces proportions reflètent le poids dominant des actifs de demande (marque + clients) dans les business models B2C et B2B alimentaires.

PPA dans les services B2B : poids du capital client et du capital humain

Dans les services B2B, l'allocation type se déplace vers les relations clients (35 à 50 % du prix), la technologie/savoir-faire (15 à 25 %) et le capital humain qualifié (évalué indirectement via les coûts de reconstitution de la workforce). Le goodwill résiduel est typiquement plus élevé (45 à 55 %) en raison de la difficulté à identifier séparément les synergies d'équipe.

PPA dans l'industrie technologique : poids de la PI et de la R&D

Les PME technologiques affichent les PPA les plus granulaires : brevets et technologies (30 à 45 %), relations clients (20 à 30 %), marque (5 à 15 %), avec un goodwill résiduel qui peut descendre à 20 à 25 % quand la PI est bien documentée et protégée.

FAQ

Q : Qu'est-ce que la Purchase Price Allocation (PPA) ?

La PPA est un exercice comptable imposé par la norme IFRS 3 après une acquisition. Elle consiste à ventiler le prix payé entre les actifs identifiables acquis (évalués à leur juste valeur), les passifs repris et un goodwill résiduel. Pour les actifs immatériels, elle permet d'identifier et de comptabiliser séparément les relations clients, marques, technologies et autres incorporels acquis.

Q : Pourquoi est-il important de réduire le goodwill résiduel en PPA ?

Un goodwill résiduel élevé expose l'acquéreur au risque de dépréciation (impairment test IAS 36) en cas de sous-performance. Les actifs immatériels identifiés, eux, sont amortis sur leur durée de vie — une charge prévisible et potentiellement déductible fiscalement. Réduire le goodwill améliore la lisibilité du bilan, la prévisibilité des charges et l'optimisation fiscale.

Q : Comment le Thésaurus-Bercy facilite-t-il la PPA ?

Le Bilan Thésaurus-Bercy fournit une cartographie structurée des 10 actifs immatériels avec des indicateurs sourcés et des valorisations patrimoniales. Cette base documentaire réduit le temps et le coût de la PPA, améliore la granularité de l'identification et réduit le goodwill résiduel de 20 à 40 points.

Q : Quel est le délai pour finaliser une PPA après une acquisition ?

IFRS 3 accorde un délai de mesure de 12 mois à compter de la date d'acquisition pour finaliser la PPA. En pratique, l'exercice prend 3 à 6 mois pour une PME, selon la complexité des actifs immatériels et la qualité de la documentation disponible. Un BTB réalisé en amont accélère significativement le processus.

Pour aller plus loin

- Due diligence immatérielle : sécuriser levée de fonds et acquisition — Protocole de due diligence en amont de la PPA

- Valorisation pré-M&A : capital immatériel et multiple EBITDA — Impact sur les multiples de transaction

- Le grand vide comptable : valeur IFRS vs valeur réelle — Réconciliation IFRS pour le DAF

- Comment 3 PME ont augmenté leur prix de cession de 25 à 45 % — Business cases M&A documentés

- Capital immatériel : révéler 55 à 72 % de valeur cachée — Guide complet de valorisation

Pour aller plus loin

Définitions clés :

À lire aussi en Financement & M&A :

- Financement bancaire : comment leverager vos actifs immatériels comme garanties invisibles

- LBO et capital immatériel : l'argumentaire structuré pour convaincre les fonds d'investissement

Sur voilure.fr : découvrez le cas d'usage produit dédié.