En bref : Un tableau de bord dirigeant structuré selon le Thésaurus-Bercy permet de piloter les 10 actifs immatériels d'une PME de 50 à 150 collaborateurs avec trois niveaux de lecture : vue radar (scores sur 20), vue valeur (répartition en euros) et vue tendance (évolution trimestrielle). Déploiement typique : 3 à 4 semaines pour le diagnostic initial.

Vous pilotez votre trésorerie, votre P&L et votre bilan comptable avec des indicateurs précis et une fréquence mensuelle. Mais qui pilote les 55 à 72 % de valeur qui n'apparaissent pas dans ces documents ? Le capital humain, le capital client, la marque, le savoir-faire — ces actifs qui fondent réellement votre avantage concurrentiel — restent gouvernés par l'intuition, quand ils ne sont pas simplement ignorés. Le Thésaurus-Bercy offre un cadre structuré pour changer cette situation.

Pourquoi votre équipe de direction a besoin d'un tableau de bord immatériel

Le paradoxe du pilotage stratégique dans les PME

Les dirigeants de PME consacrent en moyenne 80 % de leur temps de réunion de direction à analyser des indicateurs financiers qui ne reflètent que 28 à 45 % de la valeur réelle de leur entreprise. Les décisions d'investissement en R&D, en formation, en développement commercial sont prises sans mesurer leur impact sur la valeur patrimoniale immatérielle. Ce n'est pas un manque de volonté — c'est un manque d'instruments. Le Thésaurus-Bercy comble ce vide en proposant dix catégories d'actifs immatériels, chacune mesurable par des indicateurs étalonnés.

Les dix capitaux du Thésaurus-Bercy comme grille de lecture stratégique

Le référentiel structure la valeur immatérielle en dix capitaux : capital client, capital humain, capital de marque, capital organisationnel, capital technologique (savoir), capital fournisseurs/partenaires, capital actionnaires, capital sociétal, capital naturel et capital de système d'information. Chaque capital dispose d'une arborescence de critères notés sur 20, alimentée par des données terrain (enquêtes, indicateurs mesurés, interviews) qui convergent vers un score composite. Ce score se traduit ensuite en coefficient d'état, puis en valeur patrimoniale nette via la formule Vᵢ = CR × (1–CE) × CP.

Architecture d'un tableau de bord immatériel pour le dirigeant

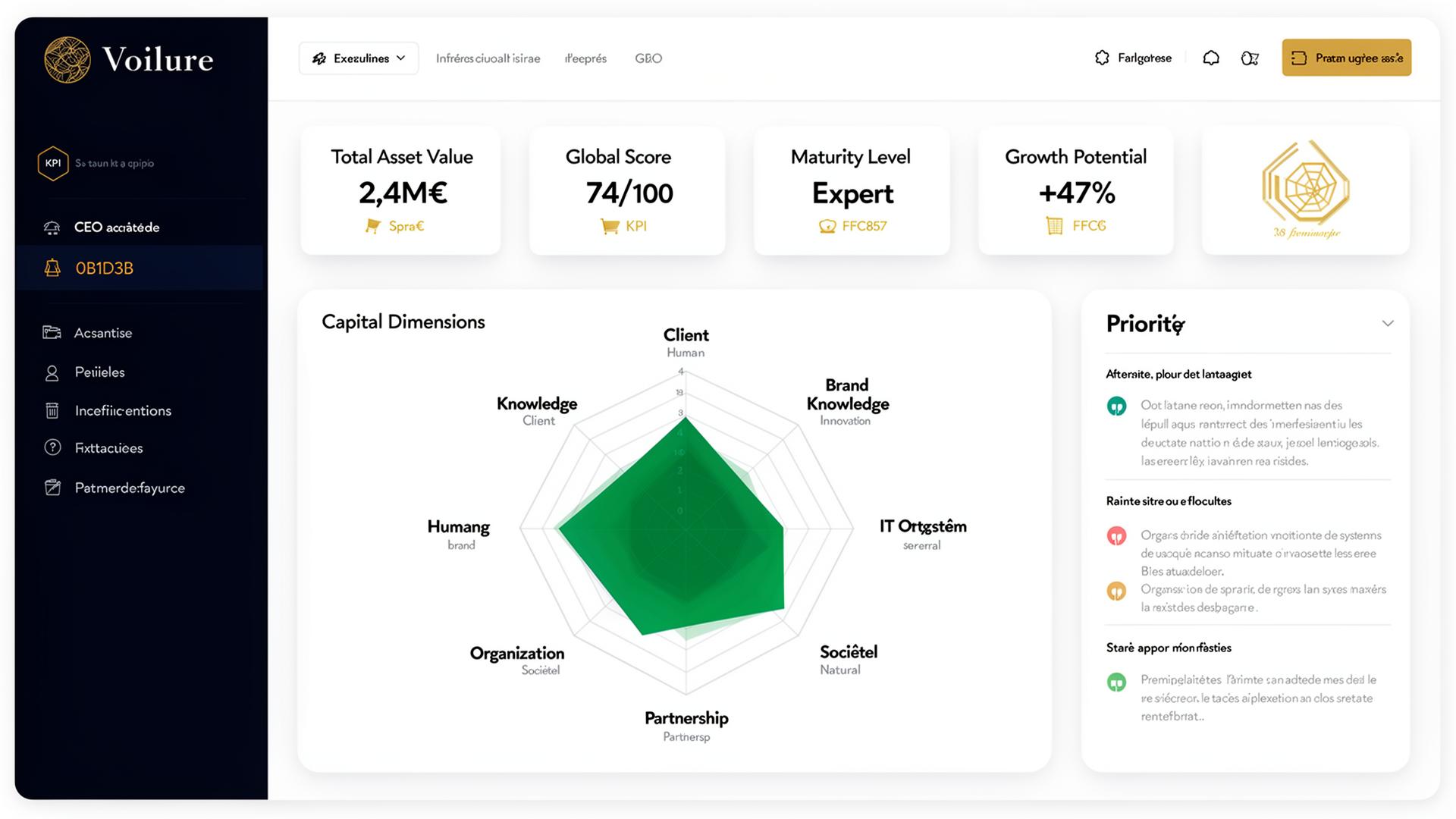

Niveau 1 : la vue radar — dix scores sur 20

La première couche du tableau de bord présente un diagramme radar (Kiviat) avec les dix scores sur 20. Cette vue permet d'identifier instantanément les forces et les vulnérabilités de l'entreprise. Un capital humain à 16/20 couplé à un capital organisationnel à 9/20 signale un risque de dépendance aux personnes. Un capital client à 17/20 avec un capital de marque à 7/20 révèle que la fidélité repose sur des relations individuelles, pas sur la marque — un risque majeur en cas de cession.

Niveau 2 : la vue valeur — répartition du patrimoine immatériel

La deuxième couche traduit les scores en valeurs monétaires. Pour chaque capital, le tableau affiche le coût de remplacement brut, le coefficient d'état et la valeur patrimoniale nette. La somme des dix valeurs patrimoniales nettes donne la valorisation immatérielle totale de l'entreprise, comparable à la valeur comptable nette pour mesurer l'écart — le fameux 55 à 72 % invisible au bilan.

Niveau 3 : la vue tendance — évolution trimestrielle

La troisième couche suit l'évolution de chaque score et de chaque valeur dans le temps. C'est cette vue qui transforme le diagnostic ponctuel en outil de pilotage : vous pouvez mesurer l'impact de vos décisions stratégiques sur la valeur immatérielle trimestre après trimestre. Une campagne de recrutement ciblée a-t-elle amélioré le score du capital humain ? Un programme de fidélisation a-t-il réduit le taux d'attrition client ? Les investissements en R&D se traduisent-ils en amélioration du capital de savoir ?

Mise en œuvre : les quatre étapes pour déployer le tableau de bord

Étape 1 : Diagnostic initial — cartographier l'état des lieux

Le premier audit Thésaurus-Bercy établit les scores de référence pour les dix capitaux. Cette étape mobilise les données RH, commerciales, financières et stratégiques existantes, complétées par des enquêtes internes et externes ciblées. Durée typique : 3 à 4 semaines pour une PME de 50 à 150 collaborateurs.

Étape 2 : Estimation des coûts de remplacement

Pour chaque capital, l'estimation du coût de remplacement — combien il faudrait investir aujourd'hui pour reconstituer cet actif à partir de zéro — constitue la base de la valorisation patrimoniale. Cette estimation mobilise des benchmarks sectoriels, des données internes et l'expertise de la direction. Le coefficient de pérennité (durée de vie résiduelle de l'actif) complète le calcul.

Étape 3 : Industrialisation de la collecte de données

Le tableau de bord n'a de valeur que s'il est alimenté régulièrement. L'enjeu est d'automatiser la collecte des indicateurs clés — taux de turnover, scores de satisfaction client, métriques de marque, indicateurs de maturité organisationnelle — en les intégrant aux systèmes existants (SIRH, CRM, ERP). Voilure centralise cette collecte et recalcule automatiquement les scores et valorisations.

Étape 4 : Intégration au rythme de la direction

Le tableau de bord immatériel s'intègre dans le cycle de pilotage existant : revue trimestrielle des scores, analyse des écarts, définition d'actions correctrices, mesure d'impact au trimestre suivant. En 12 à 18 mois, vous disposez d'un historique suffisant pour corréler vos décisions stratégiques à l'évolution de la valeur immatérielle.

L'impact concret : trois bénéfices mesurables

1. Alignement stratégique de la direction

Quand toute l'équipe de direction partage une lecture commune des actifs immatériels — leurs forces, leurs vulnérabilités, leur évolution — les décisions d'investissement gagnent en cohérence. Le responsable RH, le DAF, le directeur commercial et le responsable technique cessent de défendre leurs budgets en silo et commencent à optimiser collectivement la création de valeur immatérielle.

2. Anticipation des risques

Un score qui se dégrade sur deux trimestres consécutifs constitue un signal d'alerte précoce — bien avant que l'impact n'apparaisse dans les résultats financiers. La perte progressive de collaborateurs clés, l'érosion de la satisfaction client ou l'obsolescence technologique deviennent visibles et actionnables avant qu'elles ne détruisent de la valeur.

3. Valorisation défendable en cas d'opération

Une PME qui pilote ses actifs immatériels avec un historique de 12 à 24 mois de scores documentés dispose, en cas de cession ou de levée de fonds, d'un dossier infiniment plus solide qu'une valorisation immatérielle réalisée dans l'urgence. L'acquéreur ou l'investisseur accède à un bilan étendu traçable, cohérent et évolutif — exactement ce que les analyses de Purchase Price Allocation IFRS 3 requièrent.

Conclusion

Piloter une PME sans mesurer ses actifs immatériels, c'est naviguer avec un tableau de bord amputé de la majorité de ses instruments. Le Thésaurus-Bercy fournit le référentiel, Voilure fournit l'outil. Ensemble, ils donnent à votre direction la capacité de gouverner la totalité de votre valeur — pas seulement la fraction visible au bilan. Demandez une démonstration pour voir à quoi ressemble votre tableau de bord immatériel.

FAQ

Q : Quels sont les 10 capitaux immatériels du Thésaurus-Bercy ?

Le référentiel Thésaurus-Bercy identifie 10 actifs immatériels : capital client, capital humain, capital de marque, capital organisationnel, capital technologique (savoir), capital fournisseurs/partenaires, capital actionnaires, capital sociétal, capital naturel et capital de système d'information. Chaque capital est évalué via une arborescence de critères notés sur 20.

Q : Comment construire un tableau de bord immatériel pour la direction ?

Un tableau de bord immatériel se structure en trois niveaux : une vue radar (diagramme Kiviat des 10 scores sur 20), une vue valeur (coût de remplacement, coefficient d'état et valeur patrimoniale nette par capital), et une vue tendance (évolution trimestrielle). Chaque capital a un propriétaire identifié au sein de la direction et un plan d'action activé quand le score passe sous 10/20.

Q : Combien de temps faut-il pour déployer un tableau de bord Thésaurus-Bercy ?

Le diagnostic initial prend 3 à 4 semaines pour une PME de 50 à 150 collaborateurs. L'industrialisation de la collecte de données et l'intégration au rythme de la direction permettent d'obtenir un historique exploitable en 12 à 18 mois, suffisant pour corréler les décisions stratégiques à l'évolution de la valeur immatérielle.

Q : Quel est l'impact concret du pilotage des actifs immatériels ?

Trois bénéfices mesurables : alignement stratégique de la direction (décisions d'investissement cohérentes), anticipation des risques (signaux d'alerte précoces avant impact financier), et valorisation défendable en cas de cession ou levée de fonds grâce à un historique de 12 à 24 mois de scores documentés.

Pour aller plus loin

- ROI du capital humain : mesurer l'impact RH sur la valorisation — KPIs capital humain détaillés

- Capital de marque des PME : 5 leviers pour mesurer et valoriser — Mesurer la valeur de la marque

- 12 KPIs Thésaurus-Bercy pour piloter votre croissance — Le cadre de pilotage complet

- LBO et capital immatériel : convaincre les fonds d'investissement — Reporting immatériel pour les fonds PE

- De la donnée brute à votre premier rapport de valorisation — Le protocole en 30 jours

Pour aller plus loin

Définitions clés :

À lire aussi en Croissance & Pilotage :

- Positionnement sectoriel des 10 capitaux immatériels pour PME en croissance

- ROI du capital humain : transformer vos dépenses RH en actifs immatériels mesurables

Sur voilure.fr : découvrez le cas d'usage produit dédié.