En bref : Les PME françaises de 50 à 150 collaborateurs sous-estiment 55 à 72 % de leur valeur réelle — la part constituée d'actifs immatériels invisibles au bilan IFRS. Le Thésaurus-Bercy identifie 10 actifs mesurables dont 6 constituent le cœur de la valorisation. Une note inférieure à 10/20 signifie que 50 % de la valeur de remplacement est perdue.

Pourquoi la valeur réelle de votre PME échappe aux indicateurs financiers traditionnels

Le capital immatériel représente la majorité de la valeur des PME, mais reste invisible dans les états financiers standards

Quand vous lisez votre bilan, vous voyez vos immobilisations, vos stocks, vos créances — mais pas la compétence de vos équipes, la solidité de votre portefeuille clients ni la force de votre marque. Les normes IAS 38 et IFRS 3 excluent de l'actif comptable la quasi-totalité des incorporels issus de la croissance organique : savoir-faire développé en interne, relations commerciales construites sur dix ans, organisation rodée. Résultat mesuré par le Thésaurus-Bercy du Ministère de l'Économie : sur les PME françaises, l'écart entre valeur comptable et valeur réelle atteint 55 % à 72 % selon les périodes, un goodwill structurel que vos états financiers ne captent tout simplement pas. Ce n'est pas un problème théorique : c'est un angle mort qui fausse chaque arbitrage d'investissement, chaque négociation de financement et chaque projection de croissance que vous pilotez aujourd'hui.

Les dirigeants de PME qui ignorent leurs actifs immatériels prennent des décisions de croissance sur une base incomplète

Prenez une décision d'investissement classique : vous évaluez une opportunité sur vos ratios financiers, votre EBITDA, votre trésorerie — mais vous ne mesurez ni la qualité de votre capital humain, ni la robustesse de votre portefeuille clients, ni la maturité de votre organisation. Le Thésaurus-Bercy démontre que ces actifs immatériels constituent, dans les PME, les premiers facteurs de création de valeur, devant les actifs matériels et financiers. Ignorer cette réalité, c'est allouer du capital sur la base d'un bilan qui ne reflète qu'un tiers à la moitié de la valeur patrimoniale réelle. Les 12 KPIs de ce tableau de bord existent précisément pour combler ce déficit : ils transforment des intuitions de dirigeant en données structurées, comparables et exploitables dans chaque décision stratégique.

Comment l'écart entre valeur comptable et valeur réelle expose votre entreprise lors d'une cession, d'une levée de fonds ou d'un partenariat stratégique

Lors d'une cession, l'acquéreur applique une Purchase Price Allocation (IFRS 3) qui décompose le prix payé entre actifs identifiables et goodwill résiduel — dans l'agroalimentaire, les données Thésaurus-Bercy montrent que marque et relations clients représentent à eux seuls 50 % à 80 % du prix de transaction. Si vous n'avez jamais objectivé ces actifs, vous entrez en négociation sans maîtriser la structure de votre propre valeur, et vous laissez l'acquéreur fixer les termes. Le même déséquilibre se reproduit en levée de fonds — un investisseur qui ne voit que vos fonds propres comptables applique une décote de risque sur tout ce qu'il ne peut pas mesurer — et dans un partenariat stratégique où votre contribution réelle reste sous-documentée. Les 12 KPIs du référentiel Thésaurus-Bercy vous permettent de présenter une valorisation patrimoniale complète, tracée et défendable face à n'importe quel interlocuteur financier.

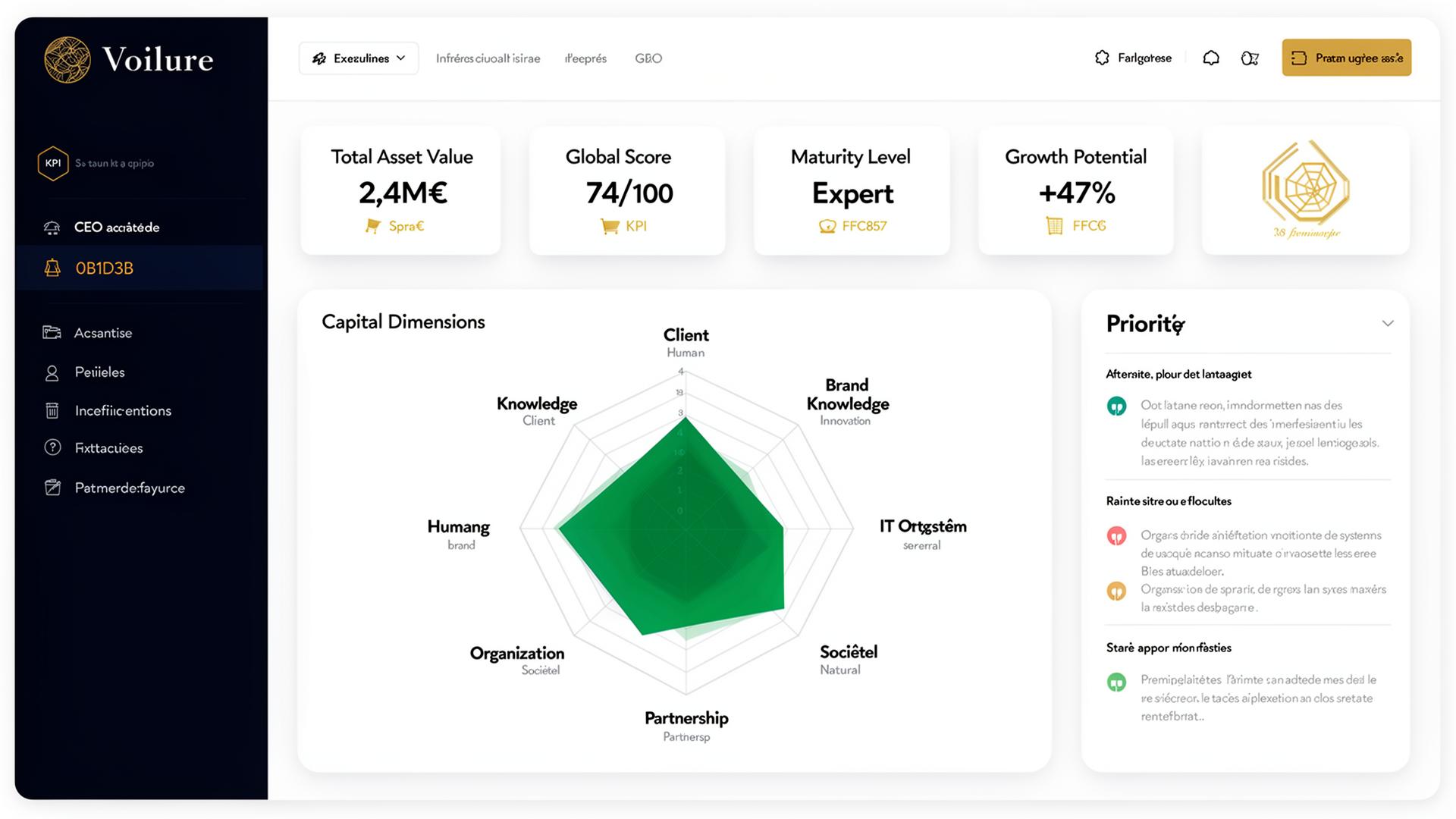

Le tableau de bord Thésaurus-Bercy : 12 KPIs pour mesurer ce que votre bilan ne voit pas

Les 6 composantes du capital immatériel reconnues par le Ministère de l'Économie et leur poids dans la valorisation d'une PME

Le référentiel Thésaurus-Bercy identifie dix actifs immatériels, dont six constituent le cœur de la valorisation des PME : le capital humain (compétences, leadership, engagement), le capital client (portefeuille, fidélité, rentabilité), le capital de marque (notoriété, confiance perçue), le capital de savoir (brevets, R&D, méthodes propriétaires), le capital organisationnel (maturité des processus, flexibilité) et le système d'information (adéquation fonctionnelle, gouvernance). L'enquête sectorielle du Ministère de l'Économie établit un classement clair : humain en tête, suivi des clients, de la marque, du savoir, puis de l'organisation et du SI. Ce classement n'est pas théorique — il reflète la contribution mesurable de chaque composante à la création de cash-flows, via le mécanisme des PACV (poids de l'actif dans la création de valeur) qui alloue les flux financiers proportionnellement au coût de remplacement de chaque actif. Connaître ces poids, c'est savoir où concentrer vos investissements pour maximiser l'impact sur la valeur globale de votre entreprise.

Comment chaque KPI du référentiel Thésaurus-Bercy traduit un levier de performance mesurable et actionnable

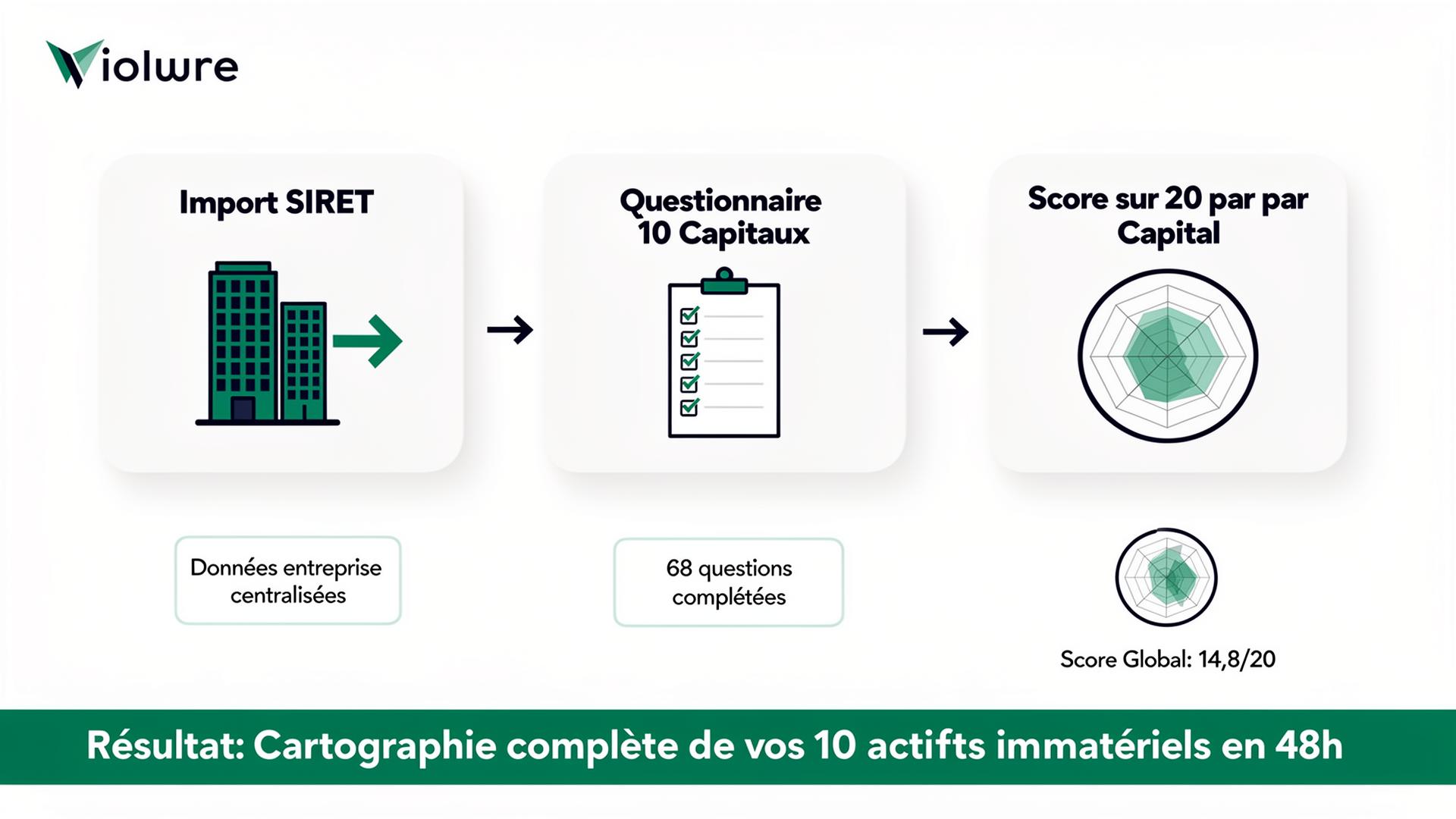

Chaque KPI de ce tableau de bord suit la logique arborescente du Thésaurus-Bercy : un actif immatériel est décomposé en critères, puis en sous-critères, puis en indicateurs étalonnés sur une échelle de 0 à 20 — avec des seuils concrets qui éliminent toute subjectivité. Par exemple, la fidélité client se calcule par la formule 100 % moins le ratio CA perdu sur CA total ; la compétence du capital humain se mesure par le niveau de qualification, la polyvalence et l'investissement formation ; la maturité organisationnelle s'évalue sur la formalisation des processus opérationnels et la capacité de réorganisation rapide. Cette note extra-financière alimente ensuite directement le Coefficient d'État, qui transforme la qualité observée en impact financier sur la valeur patrimoniale via la formule Vᵢ = CR × (1–CE) × CP. Le résultat : chaque KPI pointe vers une action précise — renforcer un actif sous-performant, sécuriser un actif critique, ou arbitrer entre deux investissements concurrents avec des données objectivées.

Les seuils critiques à surveiller pour identifier les zones de sous-performance immatérielle avant qu'elles impactent vos résultats

Dans le référentiel Thésaurus-Bercy, une note de 10/20 sur un actif immatériel produit un Coefficient d'État de 50 % — ce qui signifie que la moitié de la valeur de remplacement de cet actif est déjà perdue par dégradation qualitative. C'est le seuil pivot : en dessous, la destruction de valeur s'accélère selon une courbe logistique, et l'impact sur vos résultats financiers devient visible en 12 à 18 mois — turnover qui explose, clients qui migrent, processus qui génèrent des surcoûts. Le tableau de bord des 12 KPIs vous permet de repérer ces zones de fragilité avant qu'elles ne contaminent votre compte de résultat, en croisant la note extra-financière de chaque actif avec son poids dans la création de valeur (PACV). Un actif qui pèse 25 % de vos cash-flows et affiche une note de 8/20 représente une urgence stratégique : c'est exactement ce type de signal que vos indicateurs financiers traditionnels ne vous envoient pas.

Intégrer le pilotage du capital immatériel dans vos décisions stratégiques

Structurer un comité de pilotage capable de lire et d'arbitrer sur des indicateurs immatériels

Un tableau de bord de 12 KPIs immatériels ne produit aucun effet s'il reste sur le bureau du DAF — il doit être lu, discuté et arbitré par l'équipe de direction. La clé est de structurer ce pilotage autour de la logique du référentiel : chaque actif immatériel a un propriétaire identifié, une note extra-financière actualisée trimestriellement et un plan d'action chiffré quand la note passe sous le seuil de 10/20. Ce format transforme des discussions habituellement qualitatives — « on a un problème de rétention » ou « notre SI est vieillissant » — en arbitrages fondés sur l'impact financier réel, puisque le Coefficient d'État traduit directement la qualité de l'actif en pourcentage de valeur patrimoniale préservée ou détruite. En pratique, les PME qui installent cette gouvernance constatent que les décisions d'investissement deviennent plus rapides, mieux documentées et plus facilement défendables.

Aligner la feuille de route dirigeants sur les KPIs immatériels pour sécuriser la trajectoire de croissance

Votre plan stratégique à trois ans fixe des objectifs de chiffre d'affaires, de marge et de parts de marché — mais il ne dit rien sur l'état des actifs qui doivent produire ces résultats. Le Thésaurus-Bercy pose un principe fondamental : la richesse créée est le produit — et non la somme — de tous les facteurs de production, ce qui signifie qu'un seul actif immatériel dégradé peut bloquer l'ensemble de la trajectoire. Aligner votre feuille de route sur les 12 KPIs, c'est associer à chaque objectif financier les prérequis immatériels mesurables : un objectif de croissance de 15 % exige un capital client noté au-dessus de 12/20, un capital humain dont le turnover ne dépasse pas le seuil critique, et une organisation capable d'absorber le changement d'échelle. Cette discipline de pilotage transforme votre plan stratégique en un système cohérent où les moyens immatériels sont dimensionnés, suivis et ajustés au même rythme que les moyens financiers.

Utiliser ce tableau de bord comme instrument de dialogue avec vos investisseurs, acquéreurs ou partenaires financiers

Un investisseur ou un acquéreur ne vous fera jamais crédit de la valeur que vous ne pouvez pas documenter — et un reporting financier classique laisse entre 55 % et 72 % de votre valeur réelle dans l'ombre. Le tableau de bord des 12 KPIs Thésaurus-Bercy change la nature du dialogue : vous présentez un Bilan étendu (BTB) où chaque actif immatériel est identifié, noté sur 20 selon des critères publics du Ministère de l'Économie, et valorisé par une formule patrimoniale traçable (Vᵢ = CR × (1–CE) × CP). Cette transparence méthodologique réduit le risque perçu par vos interlocuteurs financiers, ce qui se traduit concrètement par une prime de risque plus faible dans leurs modèles de valorisation et des conditions de négociation plus favorables. Que vous prépariez une cession, une levée de fonds ou un partenariat stratégique, ce tableau de bord devient votre instrument de crédibilité — il prouve que vous pilotez l'intégralité de votre valeur, pas seulement la fraction visible dans vos comptes.

FAQ

Q : Qu'est-ce que le capital immatériel d'une entreprise ?

Le capital immatériel désigne l'ensemble des actifs non physiques qui créent de la valeur pour une entreprise : capital humain (compétences, leadership), capital client (portefeuille, fidélité), capital de marque (notoriété, réputation), capital de savoir (brevets, R&D), capital organisationnel (processus, flexibilité) et système d'information. Selon le Thésaurus-Bercy du Ministère de l'Économie, ces actifs représentent 55 à 72 % de la valeur réelle des PME françaises.

Q : Pourquoi les actifs immatériels n'apparaissent-ils pas au bilan comptable ?

Les normes IAS 38 et IFRS 3 excluent de l'actif comptable la quasi-totalité des incorporels issus de la croissance organique : compétences des équipes, portefeuille clients construit en interne, organisation rodée, savoir-faire non breveté. Seuls les actifs acquis lors d'une transaction externe sont comptabilisés. Cet écart structurel crée un angle mort qui fausse les décisions d'investissement et les négociations de financement.

Q : Comment le Thésaurus-Bercy évalue-t-il les actifs immatériels ?

Chaque actif est décomposé en critères, sous-critères et indicateurs étalonnés sur une échelle de 0 à 20. La note extra-financière alimente le coefficient d'état (CE), qui se traduit en impact financier via la formule patrimoniale Vᵢ = CR × (1–CE) × CP. Un score de 10/20 produit un coefficient d'état de 50 %, ce qui signifie que la moitié de la valeur de remplacement est perdue par dégradation qualitative.

Pour aller plus loin

- ROI du capital humain : mesurer l'impact RH sur la valorisation — KPIs capital humain détaillés

- Capital de marque des PME : 5 leviers pour mesurer et valoriser — Mesurer la valeur de la marque

- Tableau de bord COMEX : piloter les actifs immatériels — Architecture du tableau de bord

- Financement bancaire et actifs immatériels — Leverager les garanties invisibles

- Le calculateur de valeur cachée — Quantifier l'écart bilan vs valeur réelle

- De la donnée brute à votre premier rapport de valorisation — Le protocole en 30 jours

Pour aller plus loin

Définitions clés :

À lire aussi en Croissance & Pilotage :

- Tableau de bord dirigeant : piloter les 10 capitaux immatériels de votre PME avec la rigueur d'un P&L

- ROI du capital humain : transformer vos dépenses RH en actifs immatériels mesurables

Sur voilure.fr : découvrez le cas d'usage produit dédié.