En bref : Le calculateur Voilure, adossé au référentiel Thésaurus-Bercy du Ministère de l'Économie, quantifie l'écart entre votre valeur comptable et votre valeur réelle. Une PME affichant 2 M€ de fonds propres peut valoir 5 à 6 M€ une fois son capital immatériel objectivé. La marque représente en moyenne 54 % du prix de cession dans l'agroalimentaire, les relations clients 29 %.

Pourquoi votre bilan comptable sous-évalue systématiquement votre entreprise avant une cession

Les actifs immatériels absents du bilan représentent en moyenne 30 à 70 % de la valeur réelle d'une entreprise

Quand un acquéreur analyse votre dossier de cession, il voit un bilan IAS-IFRS qui exclut mécaniquement vos actifs générés en interne : clients développés, compétences des équipes, organisation rodée, savoir-faire propriétaire. Dans les PME françaises, cet écart — le goodwill — atteint régulièrement les deux tiers de la valeur réelle. Concrètement, une PME affichant 2 M€ de fonds propres comptables peut valoir 5 à 6 M€ une fois son capital immatériel objectivé. Le calculateur Voilure, adossé au référentiel Thésaurus-Bercy du Ministère de l'Économie, identifie et chiffre précisément cet écart pour que vous entriez en négociation avec une base de valorisation complète et défendable.

Capital marque, portefeuille clients et savoir-faire opérationnel : trois postes invisibles qui pèsent dans toute due diligence

Dans les transactions agroalimentaires analysées par le Thésaurus-Bercy, la marque représentait en moyenne 54 % du prix payé et les relations clients 29 % — deux postes totalement absents du bilan comptable du cédant. Ajoutez le capital de savoir — brevets, méthodes, R&D embarquée dans vos produits — et vous couvrez l'essentiel de ce qu'un acquéreur valorise réellement lors de la due diligence. Le problème : si vous ne documentez pas ces trois actifs avant la négociation, c'est l'acheteur qui fixera leur valeur, toujours à la baisse. Le calculateur Voilure vous permet de quantifier chacun de ces postes selon la méthodologie officielle du Ministère de l'Économie, et de présenter un dossier de valorisation que votre conseil en M&A pourra directement exploiter.

L'écart de valorisation non documenté fragilise votre position face à un acquéreur ou un investisseur

Un fonds d'investissement ou un industriel acquéreur dispose de ses propres grilles de valorisation, calibrées pour minimiser le prix d'entrée. Si vous arrivez en négociation avec un bilan comptable comme seul support, vous laissez l'acheteur définir seul la valeur de vos actifs immatériels — et il ne sera pas généreux. L'absence de documentation structurée sur votre capital client, votre marque ou votre organisation crée une asymétrie d'information qui se traduit directement en décote sur le prix de cession. Le référentiel Thésaurus-Bercy, conçu par le Ministère de l'Économie, fournit précisément le cadre méthodologique reconnu pour combler cette asymétrie. En utilisant le calculateur Voilure avant toute lettre d'intention, vous sécurisez votre position avec un rapport d'écart chiffré, traçable et aligné sur les standards que les experts en évaluation utilisent eux-mêmes.

Le référentiel Thésaurus-Bercy : la méthode officielle pour objectiver les actifs immatériels non comptabilisés

Le Thésaurus-Bercy : le seul référentiel public français reconnu pour évaluer et classer les actifs immatériels

Publié en 2011 puis complété en 2015 sous l'égide de la Direction Générale des Entreprises, le Thésaurus-Bercy est le seul référentiel d'État français dédié à la mesure et à la valorisation du capital immatériel. Son comité scientifique réunit des chercheurs reconnus (Fustec, Zambon, Bejar) et s'appuie sur plus de 60 références académiques, les normes IAS 38, IFRS 3 et les recommandations IVSC. Ce n'est pas un outil théorique : il a été conçu pour produire un bilan étendu — le Bilan Thésaurus-Bercy — qui réconcilie valeur comptable et valeur réelle dans un format auditable. Le calculateur Voilure implémente directement cette méthodologie pour vous permettre de présenter à un acquéreur ou un fonds une valorisation fondée sur le référentiel le plus crédible du marché français.

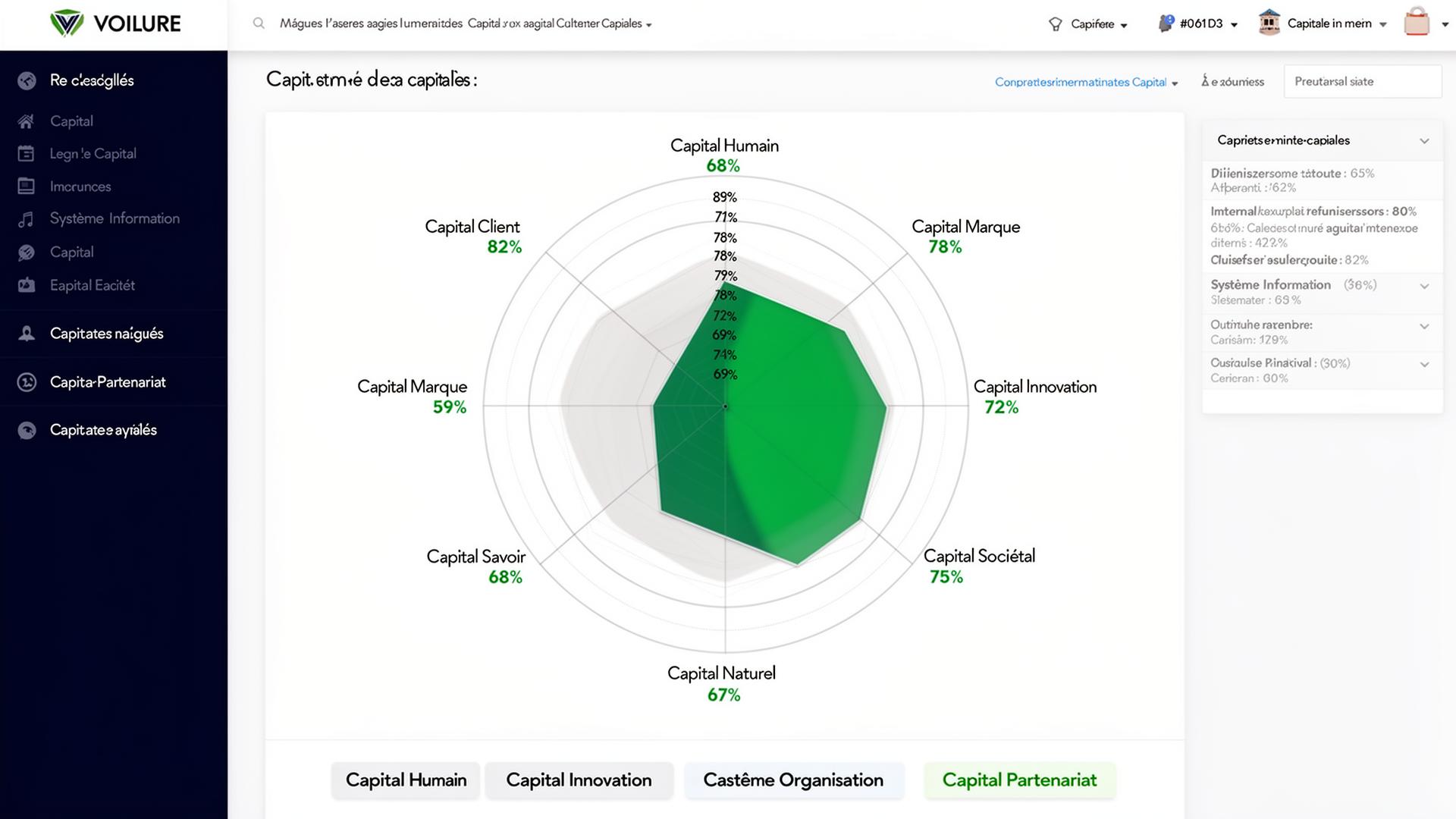

Une taxonomie en 8 familles d'actifs qui structure l'analyse de votre capital immatériel selon des critères auditables

Le Thésaurus-Bercy structure le capital immatériel en familles d'actifs complémentaires — capital client, capital humain, capital de marque, capital de savoir, capital organisationnel, système d'information, capital partenaires et capital actionnaire — chacune décomposée en critères, sous-critères et indicateurs notés de 0 à 20. Cette taxonomie fermée garantit que rien n'est oublié et que rien n'est compté deux fois, un point critique quand il s'agit de défendre un prix de cession devant un acquéreur exigeant. Chaque indicateur est traçable jusqu'à sa source (données financières, enquêtes internes, benchmarks sectoriels), ce qui rend l'analyse directement auditable par un tiers. Le calculateur Voilure applique cette grille à vos données pour produire un diagnostic structuré que vous pouvez partager avec votre conseil M&A, votre expert-comptable ou directement avec l'acquéreur potentiel.

Comment le référentiel Thésaurus-Bercy est utilisé par les experts en évaluation mandatés lors de transactions M&A

Lors d'une transaction M&A, l'expert en évaluation mandaté utilise le Thésaurus-Bercy en trois temps : il note chaque actif immatériel sur 20 via les arborescences du Volet 1, convertit cette note en coefficient d'état (CE) grâce à la formule logistique du Volet 2, puis calcule la valeur patrimoniale nette selon la formule Vᵢ = CRᵢ × (1–CEᵢ) × CPᵢ — coût de remplacement ajusté de l'état et de la pérennité de l'actif. Ce processus produit un Bilan Thésaurus-Bercy complet qui fait apparaître le goodwill immatériel, c'est-à-dire l'écart entre la valeur de rendement et la valeur patrimoniale étendue. En pratique, c'est ce document qui sert de base aux négociations de prix entre cédant et acquéreur. Le calculateur Voilure vous donne accès à cette même méthodologie en amont de la transaction, pour que vous arriviez à la table avec un dossier aussi rigoureux que celui de la partie adverse.

Utilisez le calculateur pour entrer en négociation M&A avec une valorisation défendable et documentée

Renseignez vos données financières et opérationnelles : le calculateur identifie et chiffre vos actifs immatériels sous-valorisés

Le calculateur vous guide à travers un parcours structuré : chiffre d'affaires, marge EBE, taux de fidélité clients, ancienneté des équipes clés, niveau de maturité des processus, notoriété de marque et portefeuille de savoir-faire. Chaque donnée alimente les arborescences du Thésaurus-Bercy pour produire une note extra-financière par actif, puis un chiffrage en euros via la formule patrimoniale officielle. Vous n'avez pas besoin d'être expert en évaluation : le calculateur traduit vos réalités opérationnelles en indicateurs financiers exploitables dans un contexte de cession. En quelques minutes, vous identifiez précisément quels actifs immatériels sont sous-valorisés dans votre bilan et quel montant ils représentent — une information décisive avant de mandater un conseil ou de répondre à une lettre d'intention.

Obtenez un rapport d'écart de valorisation structuré, prêt à être présenté à un acquéreur, un fonds ou un conseil en M&A

Le rapport généré par le calculateur Voilure présente l'écart entre votre valeur comptable et votre valeur patrimoniale étendue, actif par actif, avec la méthodologie Thésaurus-Bercy en référence. Chaque ligne — capital client, capital humain, capital de marque, capital de savoir — est documentée avec sa note extra-financière, son coût de remplacement estimé et sa valeur nette après coefficients d'état et de pérennité. Ce format est directement exploitable par un banquier d'affaires, un fonds de private equity ou un expert indépendant mandaté pour la due diligence. Vous disposez ainsi d'un document de travail crédible qui structure la discussion sur le prix et réduit le risque de décote liée à l'opacité de vos actifs immatériels.

Engagez votre processus de cession avec une base de valorisation objective, documentée et alignée sur les standards du marché

Trop de dirigeants de PME engagent un processus de cession en s'appuyant uniquement sur un multiple d'EBITDA et un bilan comptable qui ignore la majorité de leur patrimoine réel. Le calculateur Voilure vous place dans une position différente : vous arrivez avec un Bilan Thésaurus-Bercy qui objective chaque composante de votre valeur immatérielle selon le référentiel du Ministère de l'Économie, compatible avec les normes IAS-IFRS et les pratiques des experts en évaluation. Cette base documentée aligne votre prix de cession sur la réalité économique de votre entreprise, pas sur la seule lecture comptable que l'acquéreur préférerait retenir. Lancez votre diagnostic maintenant : chaque jour sans valorisation structurée de vos actifs immatériels est un jour où votre position de négociation reste exposée.

FAQ

Q : Pourquoi valoriser le capital immatériel avant une cession d'entreprise ?

Dans une PME de 50 à 150 collaborateurs, les actifs immatériels — capital humain, capital client, marque, organisation — représentent souvent 55 à 72 % de la valeur réelle de l'entreprise, selon les données du Thésaurus Bercy. Or, le bilan comptable IFRS ne les fait pas apparaître. Sans diagnostic immatériel structuré, le dirigeant cédant risque de sous-valoriser son entreprise et de perdre une part significative du prix de cession. Voilure quantifie ces actifs cachés avec une méthode reconnue, pour que chaque euro de valeur soit visible, justifié et défendable face à l'acquéreur.

Q : Quels actifs immatériels sont pris en compte dans un dossier de transmission ?

Voilure s'appuie sur les 10 actifs immatériels du référentiel Thésaurus Bercy : capital client, capital humain, capital de marque, capital de savoir, capital organisationnel, système d'information, capital partenaire, capital actionnaire, capital naturel et capital sociétal. Pour une opération de transmission, les actifs de premier plan — capital humain, capital client, marque et savoir — concentrent l'essentiel de la valeur. Chacun est évalué via une arborescence de critères objectivés, puis converti en valeur financière grâce à la formule Vi = CR × (1–CE) × CP.

Q : Comment Voilure sécurise-t-il le dossier de cession face à l'acquéreur ?

Un dossier de cession sans valorisation immatérielle structurée expose le cédant à deux risques : une décote sur le prix de transaction et une remise en cause du goodwill lors de la due diligence. Voilure produit un bilan immatériel traçable, aligné sur le Thésaurus Bercy et compatible avec les normes IFRS 3 et IAS 38. Chaque indicateur est sourcé, chaque hypothèse est documentée. L'acquéreur dispose d'un référentiel objectif — ce qui réduit le risque perçu, renforce la crédibilité du dossier et sécurise la négociation du prix.

Q : Quelle est la différence entre la valeur comptable et la valeur réelle d'une entreprise lors d'une cession ?

La valeur comptable (fonds propres au bilan IFRS) exclut structurellement les actifs immatériels développés en interne : clients fidélisés, compétences des équipes, notoriété de la marque, organisation optimisée. L'écart entre valeur comptable et valeur de marché — le goodwill — représente en moyenne 41 % du prix de transaction dans les opérations de M&A. Voilure réconcilie ces deux visions en produisant un bilan étendu qui rend visible et mesurable ce que les normes comptables laissent dans l'ombre.

Q : À quel moment du processus de transmission faut-il réaliser un diagnostic immatériel ?

Idéalement, le diagnostic immatériel doit être réalisé 12 à 24 mois avant la mise en vente. Ce délai permet d'identifier les actifs à renforcer — un capital humain fragile, une dépendance client excessive, une marque peu notoire — et d'engager des actions correctives qui augmentent objectivement la valeur de cession. En phase de due diligence, le diagnostic Voilure sert de référentiel de négociation : il objectivise la valeur, réduit l'asymétrie d'information et limite les ajustements de prix post-audit.

Q : La méthode Voilure est-elle reconnue et compatible avec les normes financières en vigueur ?

Oui. Voilure s'appuie sur le Thésaurus Bercy (référentiel du Ministère de l'Économie, DGE, 2011–2015), dont la méthodologie est alignée sur IAS 38, IFRS 3 et la norme ISO 10668 pour la valorisation des marques. La formule centrale Vi = CR × (1–CE) × CP est cohérente avec les approches par les coûts de remplacement reconnues par l'IVSC. Chaque indicateur est tracé et justifié, ce qui garantit la traçabilité complète du diagnostic — un prérequis pour tout dossier soumis à un auditeur, un investisseur ou un conseil M&A.

Pour aller plus loin

- De la donnée brute à votre premier rapport de valorisation en 30 jours — Le protocole complet

- Le grand vide comptable : valeur IFRS vs valeur réelle — Méthodologie DAF pour la data room

- Due diligence immatérielle : sécuriser levée de fonds et acquisition — Protocole de due diligence

- Valorisation pré-M&A : capital immatériel et multiple EBITDA — Impact sur les multiples

- ROI du capital humain : mesurer l'impact RH sur la valorisation — KPIs capital humain

Sources & références

- Thésaurus Bercy — Référentiel officiel DGE{rel="noopener noreferrer"} — Référence institutionnelle

- Norme ISO 10668 — Valorisation des marques{rel="noopener noreferrer"} — Standard international

- IAS 38 — Immobilisations incorporelles{rel="noopener noreferrer"} — Norme IFRS

Pour aller plus loin

Définitions clés :

À lire aussi en Transmission & Cession :

- Capital immatériel : comment révéler les 55 à 72% de valeur cachée de votre PME avant une transmission

- De la donnée brute à votre premier rapport de valorisation : le guide dirigeant pour maîtriser vos 30 premiers jours avec Voilure et révéler la vraie valeur de votre entreprise selon le référentiel Thésaurus-Bercy

Sur voilure.fr : découvrez le cas d'usage produit dédié.